2040年の経済社会を見据えた日本成長戦略試算

―EBPMかPBEMか?―

2040年の経済社会を展望するうえで、成長分野の投資をどのように支え、財政の持続可能性といかに両立させるかという論点を避けて通ることはできない。こうした問題意識[1]の下、政府は、6月24日に、2040 年度までに累計370兆円を超す官民投資のロードマップを公表し、それにあわせて「日本成長戦略の下での中長期的な経済・財政の姿に関する試算」(内閣府 2026a、以下「今回試算」という)を公表した。本稿では、この試算を1月に公表された「中長期の経済財政に関する試算(中長期試算)」(内閣府 2026b、以下「前回試算」という)と比較し、その政策的なインプリケーションを考察する。

試算の概要

今回の試算は、日本成長戦略に基づき、危機管理投資・成長投資のために、2027年度以降、毎年度実質10兆円の追加財政支出[2]を行った場合の2040年度までの経済・財政の姿を、内閣府の経済財政モデルを用いて試算したものだ[3]。

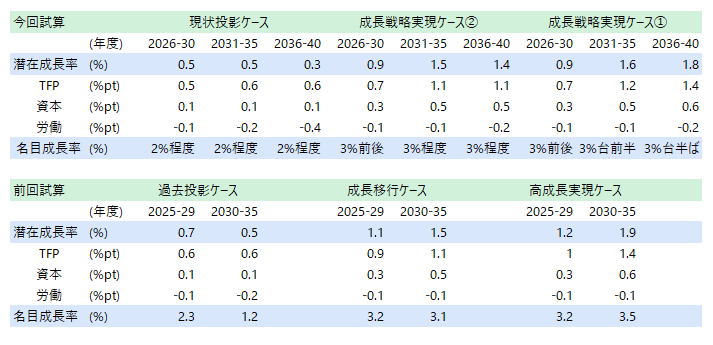

経済成長の姿をみると(図表1)、成長戦略の効果がどの程度発現するかによって3つのケースが試算されている。成長戦略実現ケース①では、効果が大きく発現する。全要素生産性(Total Factor Productivity; TFP)上昇率は2030年代後半に1.4%まで高まり、潜在成長率は1%台後半、名目GDP成長率は3%台半ばへと上昇する。成長戦略実現ケース②では、効果が2030年代前半にかけて一定程度発現する。TFP上昇率は2030年代前半に1.1%に達した後は横ばいとなり、潜在成長率は1%台半ば、名目GDP成長率は3%程度で推移する。現状投影ケースでは、効果があまり発現しない。需要増加効果は働くが、TFP上昇率は0.6%程度にとどまり、労働参加率もあまり高まらず、潜在成長率は0%台前半に低下、名目GDP成長率も2%程度にとどまる。

図表1 今回(日本成長戦略)試算と前回試算(1月中長期試算)の比較(マクロ経済)

(出所) 内閣府(2026a,b)

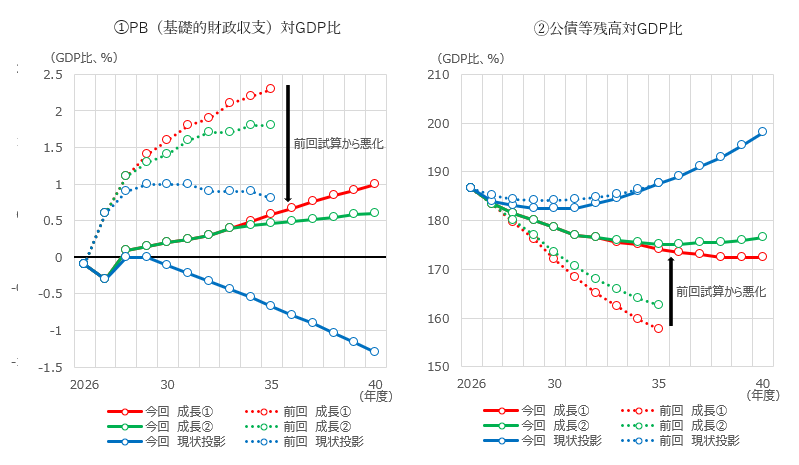

財政の姿をみると(図表2)、国・地方の基礎的財政収支(PB; Primary Balance)対GDP比は、追加財政支出により2027年度は赤字化する。成長戦略実現ケース①・②では、2028年度に黒字化した後、2030年代後半にかけて黒字幅が緩やかに拡大する。一方、現状投影ケースでは、いったんゼロ近傍まで回復するが、2030年度以降は赤字幅が継続的に拡大していく。また、国・地方の公債等残高対GDP比は、高い経済成長が実現する成長戦略実現ケース①では、追加財政支出を行っても継続的に低下していく。一方、現状投影ケースでは2030年代初に、成長戦略実現ケース②では2030年代半ばに上昇に転じる。

図表2 今回(日本成長戦略)試算と前回試算(1月中長期試算)の比較(財政)

(出所) 内閣府(2026a,b)

(備考) 1.「成長①」は、今回試算は成長戦略実現ケース①、前回試算は高成長実現ケース。

2.「成長②」は、今回試算は成長戦略実現ケース②、前回試算は成長移行ケース。

3.「現状投影」は、今回試算は現状投影ケース、前回試算は過去投影ケース。

前回試算との比較:成長率は変わらず財政だけが悪化

経済財政モデルでは、中長期的な成長経路は潜在GDPの動きによって規定される。そこで、潜在成長率について両試算を比較してみると、両者の間に大きな違いはない(前掲図表1)。前回試算では、アベノミクス以後の生産性のトレンドを延長した「過去投影ケース」、生産性の向上や労働参加が進む「成長移行ケース」、成長移行ケースよりも更に生産性が高まる「高成長実現ケース」が示されていた。今回の試算では、それぞれ、「現状投影ケース」、「成長戦略実現ケース②」、「成長戦略実現ケース①」とほぼ同じ結果となっている。潜在GDPの成長率は、TFPと労働投入、資本投入の伸びによって決定されるが、その内訳にも大きな違いはない。違いといえば、成長戦略実現ケース①においてTFP上昇率のピークが後ろ倒しになっていることくらいだ。

財政についてみると(前掲図表2)、PB対GDP比については、いずれのケースも悪化している。税収の伸びは名目GDPの伸びとほぼ同じなので、歳入の対名目GDP比はほとんど変わらないが、歳出が実質10兆円の追加財政支出だけ増加するためである。公債等残高対GDP比については、前回試算よりもPBが悪化するのに加えて金利[4]が上昇しているため、成長戦略実現ケース①、②では悪化幅が累積的に拡大する。現状投影ケースでは若干低下しているが、これは物価上昇率[5]が前回試算よりも高まる試算となったことにより、分母の名目GDPが膨らんだためである。

一言でいうと、今回試算は前回試算と比べて、成長率(実質)は変わらず、財政だけが悪化している。

なぜ成長率は変わらないのか?:TFP上昇率の想定の解釈変更

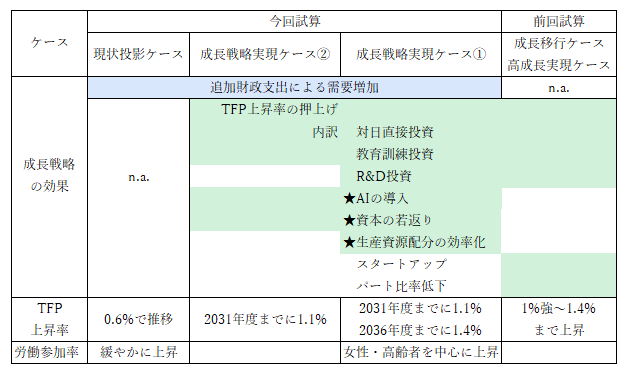

日本成長戦略に基づいて新たに10兆円の財政支出を追加するにもかかわらず、成長率が高まらないのは奇異に思われるが、それはなぜだろうか。その答えは、TFP上昇率の内訳の想定の変化にある(図表3)。

図表3 試算の経済前提

図表3 試算の経済前提

(出所) 内閣府

(備考) 1. 緑色のシャドーのケースでは、内訳の各項目がTFP上昇率の押上げ要因として考慮されている。

2. ★は日本成長戦略を反映して新たに考慮されるようになった効果。

TFP上昇率に関する両試算の想定を比較すると(詳細は補注参照)、従来からTFPを上昇させる要因としてあげられていた対日直接投資、教育訓練投資、R&D投資の効果は両試算で引き続き考慮されている。他方、今回試算では、従来のスタートアップ、パート比率低下の効果は考慮されなくなり、新たにAIの導入、資本の若返り、生産資源配分の効率化が考慮されるようになった。こうした入り繰りの結果、TFPの上昇率の想定は両試算の間で概ね同じとなっている。

加えて、労働参加率についても、今回の現状投影ケース、前回の過去投影ケースにおいては、緩やかな上昇を想定しており、それ以外のケースでは女性・高齢者を中心により高い参加率を想定している。対応するケースの間で想定に違いはない。

これらの経済前提のもとで、TFP上昇率が高まる結果として実現される資本投入の伸びも、またTFP、労働投入、資本投入の伸びの合計として試算される潜在成長率の伸びも両試算の間でほぼ変わらない結果となっているのである。

今回の試算におけるTFP上昇率の想定は、前回試算の想定を日本成長戦略の効果と関連付けて解釈し直したものといえよう。実証的な強い根拠があるわけではなく、内訳として何を考慮するかについては、多分に主観的な要素を含んでいる。また、前回試算との整合性を考えれば、前回試算からさらにTFP上昇率が高まる想定を置くほうが自然だと思われるが、もともと楽観的と批判されている中長期試算の成長経路がさらに上振れることになれば、試算は完全にクレディビリティを失ってしまい政策選択の検討材料にはなり得ない。そうした観点からは、今回試算の経済前提は妥当なものということができるだろう。

重要なのはこの試算をどう解釈し試算から何を学ぶかだ。

高成長を前提とした政策運営の危うさ

試算から得られる第一の教訓は、高成長を目指すのはよいが、それを前提とした政策運営は危険だということだ。成長戦略の効果を最大化することを目指して政府が尽力するのはむしろ当然だ。しかし、成長戦略実現ケース①が実現できる可能性は大きくない。当該ケースでは2030年代を通じて1%台後半の潜在成長率の伸びを見込んでいるが、内閣府の試算では、2025年度の潜在成長率は0.4%にとどまっている。過去30年の推移をみても、最も高い1995年度でも1.5%に過ぎない。過去に経験したことのない高成長を長期にわたって持続的に実現するのは非常にハードルが高い。そのような高成長が実現することを前提に巨額の財政支出を実施していくと、実際の成長が前提ほど高まらない時のリスクは大きい。過去投影ケースはまさにそのケースだが、そこでは公債等残高対GDP比が2030年代半ば以降上昇していく。財政への信認が揺らげば、リスクプレミアムが高まって金利が一段と上昇し、債務残高がますます膨張して悪循環に陥ってしまうリスクもあろう。

債務残高対GDP比の安定的引下げの難しさ

第二の教訓は、債務残高対GDP比を持続的に引き下げていくのは難しいということだ。政府は、財政運営の目標として、債務残高対GDP比を安定的に低下させていくことを中核と位置づけている。試算結果をみると、成長率の低い現状投影ケースにおいても、PBは赤字で推移するが、当面、公債等残高対GDP比は低下していく。これは、金利の上昇が遅れて利払いに反映されるからだ。足下で金利は上昇しているが、国債の多くは過去に低い金利で借り入れたものなので、当面、利払いはあまり増加しない。しかし、試算結果をみると、成長率が高まる成長戦略実現ケース②においても、2030年代半ば以降は公債等残高対GDP比が上昇に転じる。これは、昔、低い金利で借りた国債が新たに高い金利で借りる国債に置き換わるにつれて、利払いが増大していくためだ。公債等残高対GDP比が継続的に低下していくのは、非常に高い成長を想定している成長戦略実現ケース①だけだが、その実現が難しいことは先に述べたとおりだ。しかも、2030年代後半の公債等残高対GDP比は170%台前半で横ばい圏内の動きとなっており、少しでも成長率が低下したり金利が上昇したりすれば、すぐに反転して上昇しかねない。

追加財政支出の見直しの必要性

第三の教訓は、追加財政支出の規模やその財源を見直す必要があるということだ。政府は、追加財政支出の財源について「債務残高対GDP比を安定的に引き下げる中でも可能となる財政規模を精査し、中期的な債務経路と整合的な形で柔軟に管理」する方針としている。これは、債務残高対GDP比が安定的に低下していくことが見通せる限りにおいて、財政支出の増加を許容するということだ。成長戦略実現ケース②は、追加財政支出の結果として、成長が高まるというベネフィットを示す一方で、公債等残高対GDPが2030年代半ば以降上昇するというコストをあわせて示している。成長戦略実現ケース②も実現が容易ではないが、仮にそれが実現したとしても、債務残高対GDP比を安定的に引き下げるためには、追加財政支出の規模を抑制するか、増税をしてPBを改善する必要があるということだ。日本成長戦略で成長を確実に加速できるというのであれば、10兆円などというケチなことはいわず、増税によって財源を調達して思い切って財政支出を拡大すればよい。

おわりに:EBPMかPBEMか?

試算の結果には大きな不確実性がつきまとう。日本成長戦略は、財政政策によって企業の投資を促して経済成長を促進しようとしている。しかし、補助金や投融資が民間企業の投資行動をどの程度刺激するのか、また、財政支出の拡大に金融市場がどのように反応し金利がどの程度上昇するのか[6]、それを予見するのは困難だ。今回の試算に示された3つのケースにも、前提条件の実現可能性に大きな差がある。

政府はEBPM(Evidence-Based Policy Making; 証拠に基づく政策形成)を標榜している。6月25日の経済財政諮問会議で、高市総理は、成長戦略実現ケース①について、「内閣府の試算では、日本成長戦略の経済効果が十分に発現した場合、一定の追加的な財政支出の下で、債務残高対GDP比が、おおむね安定的に低下する姿となり、『経済成長』と『財政の持続可能性』の双方が実現できるとの見通しが示されました」と述べている。この試算結果をもって、その実現を前提に政策運営をするとすれば、それはEBPMといえるだろうか。この夏に公表される中長期試算が経済財政モデルという客観性の衣を被ったPBEM(Policy-Based Evidence Making;政策ありきの証拠の捏造)に利用されてはならない。

(補注)試算の経済前提

①前回試算

中長期試算では、試算時点で決まっている政策がすべて反映されており、いずれのケースでも想定されている政策に違いはない。異なるのはTFP上昇率の想定である。中長期試算におけるTFP上昇率は過去の実績値を用いた単なる想定に過ぎない。過去投影ケースではアベノミクス以降の平均並み(0.6%程度)で推移すると想定しているのに対し、成長移行ケースでは過去40年(1980年~2020年)の平均(1.1%程度)に到達すると想定している。さらに、高成長実現ケースでは、デフレ状況に入る前の期間(1980年~1999年)の平均(1.4%)まで高まると想定している。

政策との関係を論理的に整理すると、各種政策の効果が直近15年弱の期間並みに発現するのが過去投影ケース、バブル期を含む期間並みにより高い効果を発揮するのが成長移行ケース、バブル期を中心とした期間並みに非常に高い効果を発揮するのが高成長実現ケースということができる。三者の差が何によって生じるのかの明確な説明はなく、ブラックボックスとなっている。

もっとも、内閣府はこのブラックボックスを説明する努力をしてきた。先行研究に基づき、人への投資(企業による教育訓練投資、パートタイム労働者比率の低下)、研究開発投資、スタートアップの推進(企業の新陳代謝の活性化)、対内直接投資などの効果を足し上げるとTFP上昇率を+0.4%pt~+0.8%pt押し上げる可能性があるとしている。

②今回試算

今回試算では成長戦略の効果が以下のように発現すると想定している。

第一に、「追加財政支出による需要増加」は3ケースとも共通して反映されている。

第二に、「官民投資ロードマップに基づく投資の効果」については、先行研究の結果を用いて、新たに「AIの導入」や「大規模設備投資による資本の若返り」の効果を、成長戦略実現ケース①と②に反映している。従来から反映していた対日直接投資、教育訓練投資の効果とあわせて、2031 年度までにTFP上昇率を+0.5%pt 程度押し上げると想定している。

第三に、R&D投資とともに、新たに生産資源配分の効率化の効果が、成長戦略実現ケース①のみに反映されている。これも先行研究の結果を用いて、TFP上昇率を2031 年度までに+0.1%pt 程度、2036 年度までに+0.4%pt 程度押し上げると想定している。生産資源配分の効率化とは、AI導入による就業構造の変化、17 の戦略分野の産業構造の変化、スタートアップの拡がりによる新陳代謝などを通じ、資源配分が効率化する効果とされている。

[1] 「2040年の経済社会研究会」報告書(SBI金融経済研究所 2026)は、同様の問題意識の下、革新的技術の社会実装が進み現実世界(フィジカル)と仮想空間(デジタル)が高度に融合したフィジタル経済を展望し(野村浩二 2026)、その実現のための投資活性化策を検討するとともに、財政を展望する試算を行なっている(増島・難波 2025)。

[2] 現段階では内訳がわかっていないので、公需と補助金が半分ずつと想定されている。

[3] 野村彰宏(2026)は試算結果を詳細に解説している。

[4] 2026年6月現在の長期金利は1月の前回試算時点よりも上昇しているため、今回試算では2026年度の想定が2.6%と、前回試算の2.1%よりも引き上げられている。

[5] 物価上昇率については、3ケースとも2%程度に収れんすると試算されている。

[6] 土居(2026)は、成長戦略実現ケース①について、国債を増発するにもかかわらず金利がほぼ変わらないという甘い想定を批判し、金利がわずか0.5%ポイント上振れするだけで、債務残高対GDP比が反転上昇すると警鐘を鳴らしている。

参考文献

土居丈朗(2026)「高市首相が胸を張るほど〈経済成長〉と〈財政の持続可能性〉の両立は望めない・・・都合よく金利を設定した内閣府試算」東洋経済オンライン(6月30日)https://toyokeizai.net/articles/-/949627

内閣府(2026a)「日本成長戦略の下での中長期的な経済・財政の姿に関する試算」https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624_shiryo05.pdf

内閣府(2026b)「中長期の経済財政に関する試算」(1月)https://www5.cao.go.jp/keizai2/keizai-syakai/shisan.html

野村彰宏(2026)「成長戦略の下での『中長期試算』を読み解く-成長ケースでも政府債務残高対GDP比が反転上昇-」ニッセイ基礎研 https://www.nli-research.co.jp/files/topics/86078_ext_18_0.pdf?site=nli

野村浩二(2026)「技術革新の社会実装は日本経済をどう変えるか-高解像度経済モデル BIPによる構造変化の可視化-」SBI金融経済研究所所報 vol.9 https://sbiferi.co.jp/assets/pdf/review/review_vol09_04_202602.pdf

増島稔・難波了一(2025)「2040年の経済財政と世代間不均衡-SBI-FERI経済財政モデルによる評価-」SBI金融経済研究所所報 vol.7 https://sbiferi.co.jp/assets/pdf/review/review_vol07_07_202502.pdf

SBI金融経済研究所(2026)「2040年の経済社会研究会」報告書 https://sbiferi.co.jp/assets/pdf/sgw/activityf_20260227_j1.pdf