2040年の経済社会シリーズ:アジアと日本経済の成長共創

―生産性改善と制度的応答力の課題―

21世紀に入って四半世紀の間、アジア経済が成長を加速させるなかで、日本企業はサプライチェーンの再構築や直接投資を通じてアジアの発展に積極的に関与し、自らの成長機会としてきた。しかしこの間に、人口40億人を超えるアジア経済域がおおむね年平均5%ほどの成長を遂げたのに対し、日本経済は長期にわたり年率1%を下回る低成長に甘んじている。

成長率の非対称性を生じさせた要因はいくつかあげられよう。供給サイドからみれば、アジア経済の成長過程では、かつての産業レベルでの国際分業に代わり、タスクレベルでの分業(Ando and Kimura 2005)であるセカンド・アンバンドリング(Baldwin 2016)の進行が指摘される。こうしたサプライチェーンの再構成は、国際的な「分業の利益」による効率改善を実現しつつも、日本国内における生産や設備投資を抑制する要因でもあったと考えられる。同時期に要請された二酸化炭素の国内排出抑制も、海外へ生産移転する決断を静かに後押しした。

需要サイドからみれば、この期のアジア経済は依然として投資主導の成長段階にあり、家計消費の十分な拡大には至らなかった。低価格競争に依拠したアジアの成長モデルは、製品価格の低下を通じて競争力を維持してきたが、その過程で労働条件や環境コストへの十分な配慮が欠けていた側面もある。こうした構造は、中国やその代替的製造拠点となったベトナムやバングラデシュなど(いわゆるチャイナ・プラスワン)の製造業競争力を支える一方で、労働分配率の低迷を通じて国内消費の脆弱性をもたらす非対称性を生じさせている。

現在、米中経済のデカップリングや地政学リスクの拡大により、アジアの成長見通しは一層不確実になっている。これまで実現してきたサプライチェーンの効率化は、経済安全保障上の脆弱性として強く意識されるようになった。こうした変化は従来のアジア型成長モデルの有効性を揺るがしかねず、さらに生成AIの急速な発展は、分業や専門化に基づく経済モデルの前提そのものに修正を迫る可能性がある(Spence 2025)。問われるべきは、こうした変化への制度的応答力である。本稿では、アジア生産性機構と慶應義塾大学産業研究所との共同研究として本年9月に出版されるアジア生産性年次報告書第18版(APO 2025)に基づき、長期にわたるアジア経済の強固な生産性改善とCOVID-19パンデミック期に露呈した制度的脆弱性を踏まえつつ、アジアと日本経済の成長共創の可能性について論じる。

アジア経済の成長を支える生産性改善

かつて『東アジアの奇跡』(World Bank 1993)や Young (1995) は、東アジア諸国の高成長を労働や資本といった要素投入の拡大によるものとし、生産性改善はほとんど寄与していないと結論づけていた。しかしアジア諸国における2010年代以降の経済測定の改善は、こうした古典的な認識をすでに過去のものとしている。とくにサービス業の適切な把握を含む経済規模の再評価、連鎖指数の導入、価格統計の精緻化、さらには過去の測定値への遡及改訂を通じて、アジア諸国の成長像は大きく見直されてきた。今日では、中国・台湾・韓国・インドなどの成長は、単なる投入拡大ではなく、生産の全体効率としての全要素生産性(TFP)の持続的な上昇にも支えられてきたと理解されている。

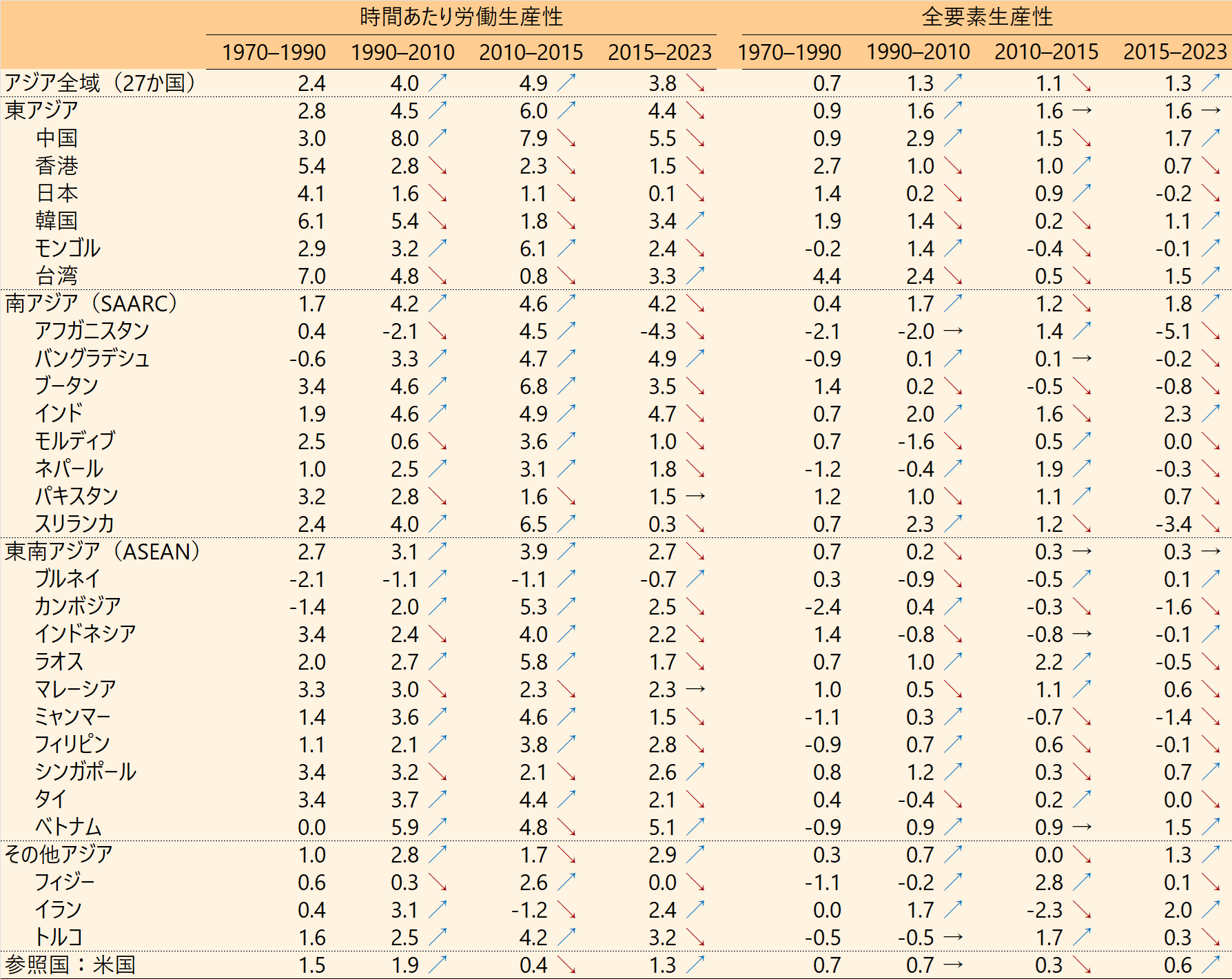

そして近年、パンデミックを経てアジア経済における生産性改善の構造的特性がより鮮明になりつつある。図表1は、アジア地域および各国の中長期的な生産性成長率の推移を示している。主要27カ国から成るアジア全体では、時間あたり労働生産性の年平均成長率が2010–15年の4.9%から、パンデミックによる一時的な落ち込みと回復を含む2015–23年には3.8%へと減速した。労働生産性成長が鈍化した国は27カ国中16カ国に達している。一方で、同期間にアジア全域のTFP成長率は1.1%から1.3%へと改善している。

図表1 アジア諸国と地域の長期生産性改善

出典:APO (2025, Chapter 2)。単位:年平均対数成長率(%)。測定期間:1970–2023年。注:対象国とする27か国すべてのTFP測定では、労働投入では質的な構成変化、資本投入ではIT財やNon-IT財などの生産資産に加えて、土地、在庫、鉱物エネルギー資源が考慮されている。地域生産性勘定の構築では、GDPとともに資本と労働サービスの価格差(PPP)が考慮されている。詳細はAPO(2025, Chapter 8)を参照。

こうした動きは、資本蓄積の伸びが鈍化するなかでも、拡大する需要を取り込みつつ生産効率の向上が経済成長を支えてきたことを示している。とくに台湾、韓国、シンガポール、イランでは労働生産性の加速がみられ、その背景にはいずれもTFPの大幅な改善がある。同期間に、台湾ではTFP成長率が0.5%から1.5%へ、韓国では0.2%から1.1%へと上昇した。これらの国々では、パンデミック後の生活様式の変化に伴うメモリーや半導体などの需要回復が輸出を押し上げ、労働投入の抑制とあいまってTFP改善をもたらした。

中国とインドという二大経済でも同様の傾向がみられる。中国では労働生産性の成長率が同期間に7.9%から5.5%へと減速した一方、TFPは1.5%から1.7%へと上昇した。インドでも労働生産性の伸びは4.9%から4.7%へとわずかに低下したが、TFP成長率は1.6%から2.3%へと大きく改善している。とくにインドは、南アジア地域協力連合(SAARC)8か国の中で圧倒的な規模を有し、同地域の生産性改善を牽引している。これらの動きはいずれも、労働供給の伸びが鈍化するなか、効率性の向上によって成長を補完する産業構造への移行が進行していることを示している。

一方で、近年の成長において生産性停滞が鮮明となっている国々も存在する。東南アジア諸国連合(ASEAN)では、労働生産性の年平均成長率が2010–15年の3.9%から2015–23年には2.7%へと減速し、TFP成長も両期間ともに年率0.3%という低水準にとどまっている。これらの国々では投資主導の成長パターンが継続しているものの、資本蓄積に見合う効率性の改善を欠いており、成長の質に関する課題が浮き彫りとなっている。ベトナム(2015–23年のTFP成長率は1.5%)のような例外を除けば、ASEAN全体における生産性の伸び悩みは構造的な要因によるものと考えられる。

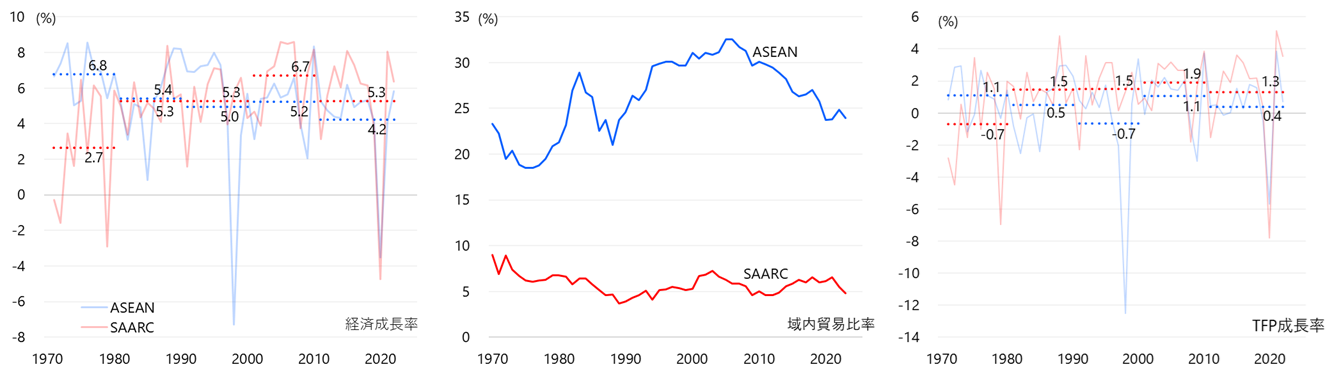

図表2は、今後の世界経済成長の牽引役として注目されるASEANとSAARCにおける、1970年以降の経済成長率、域内貿易比率、TFP成長率の推移を比較している。ASEANはグローバル・バリューチェーンへの積極的な統合を通じて外需主導型の成長を遂げてきたが、この開放的なモデルは必ずしも生産性の持続的な押し上げにはつながっていない(図表2右)。これは、域内の貿易連関が著しく弱いSAARC地域において(図表2中)、インドを中心にTFP改善が継続している状況と対照的である。すなわち、貿易や投資の自由化といった外的要因の整備だけでは生産性の向上は保証されず、適切な産業政策や制度改革、競争環境の整備といった内生的な制度要因こそが、成長の持続性と質を左右することが示唆される。

図表2 東南アジアと南アジアの成長率、域内貿易比率、TFP

出典:APO (2025, Box 10)。測定期間:1970–2023年。

日本では、こうした傾向がより深刻なかたちで表れている。労働生産性の伸びは2010–15年の1.1%から2015–23年にはわずか0.1%へと急速に低下し、TFP成長も0.9%から▲0.2%へとマイナスに転じた。これはパンデミックによる一過的な成長制約にとどまらず、構造的な成長停滞の兆候とみなされる。とりわけ、エネルギーコストの高止まりと脱炭素政策に伴う制度的不確実性の拡大が、歴史的な円安環境にもかかわらず、エネルギー多消費型製造業を中心とする生産活動の海外移転を促し、国内での資本深化のプロセスを妨げている(野村 2025)。脱炭素政策と一体化した産業政策では理念が先行し、エネルギー代替のコストや安定供給の役割は過小評価される一方、未来技術の低廉化は過大に評価されてきた。

総じて、パンデミック後のウクライナ戦争や脱炭素政策の加速を経て、経済成長の質の変化に適応できた国々とそうでない国々とのあいだで、生産性パフォーマンスの構造的な分岐が顕在化しつつあると考えられる。TFPの成長は、狭義の技術革新の成果にとどまらず、グローバルな実需変化を的確に捉え、それに即した供給体制の柔軟な再編や制度的な応答力に大きく依存している。

パンデミック対応が映し出す制度的応答力の差異

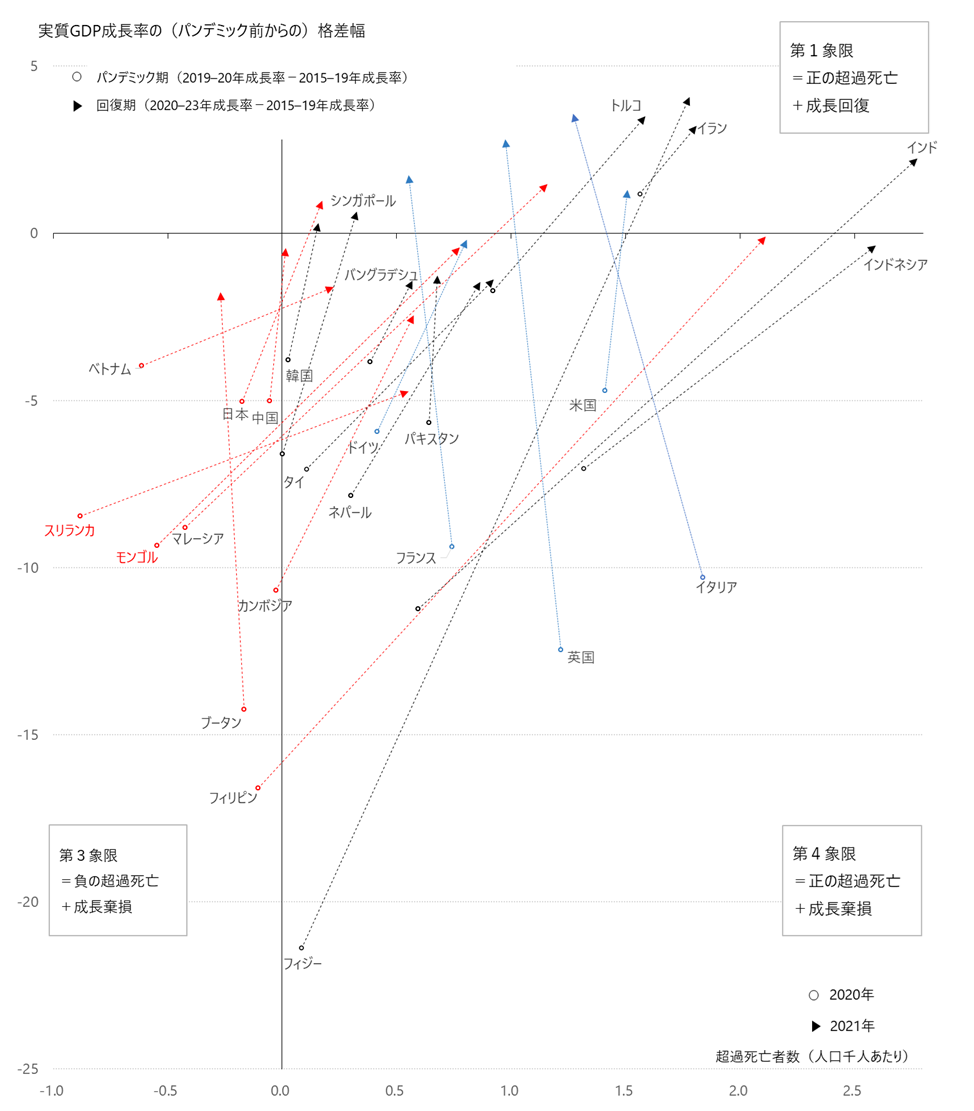

制度的応答力の差異は平時には顕在化しにくいが、危機に直面したときには明確に表れる。とりわけ2020年に発生したCOVID-19パンデミックは、アジア諸国における制度的柔軟性と政策運営能力を測る試金石となった。図表3は超過死亡と経済成長の推移を比較することで、各国の制度対応の違いを可視化している。丸印と三角印はそれぞれ初期局面と回復局面の座標を示し、それらを結ぶ線が各国の軌跡を描いている。

図表3 パンデミックによる健康被害と経済的影響

データ:WHO (2023)、World Bank (2024) および各国の国民経済計算に基づき作成。単位:横軸は人口千人あたりの超過死亡者数、縦軸はパンデミック初期と回復期の経済成長率のパンデミック前(2015–19年平均成長率)からの乖離幅。注:丸印と三角印はいずれも、当該時点における各国の健康被害と経済パフォーマンスの組を示す座標点であり、丸印は2020年末の超過死亡率と2019–20年の経済成長率の減速、三角印は2021年末の超過死亡率と2020–23年の経済成長率の回復を示している。また超過死亡者数は、COVID-19による死亡が他の死因として記録された場合や、医療体制の逼迫によって他の疾病・外傷への治療が不十分になった場合など、公式統計に計上されない死亡を含む推計値である。報告上のCOVID-19死亡よりも超過死亡が多い国(インド、インドネシア、イラン、トルコ、フィリピン等)では、医療提供体制の脆弱性や死亡報告の過少評価が影響している可能性がある。他方、外出制限などにより他の感染症リスクが抑制された場合には、超過死亡が報告上の死亡数を下回る場合もある。

欧米諸国では2020年に超過死亡率が急上昇し、経済成長も深刻な落ち込みを記録したことで、図表3の第4象限(高い健康被害+大きな成長減速)に位置づけられる。一方、アジア諸国、とくにASEAN諸国や日本、中国では、初期対応により超過死亡率をきわめて低く抑えることに成功したが、経済的ダメージは甚大であり、その多くは第3象限(低い健康被害+大きな成長減速)に分布している。たとえばフィリピン、ブータン、モンゴル、カンボジアなどでは、超過死亡率がゼロ以下であったにもかかわらず、経済成長率は急低下した。欧米諸国の合理性の観点からみれば、こうした対応は一見して非効率的に映ろう。

パンデミックからの回復段階では、差異はいっそう鮮明となる。欧米諸国では健康被害が縮小に向かうなかで経済成長も力強く回復し、多くが第1象限(低い健康被害+高い成長回復)へと移行した。実際、ドイツを除く主要欧米諸国では、2020–23年の平均成長率がパンデミック前(2015–19年)の水準を上回るまでに回復している。これに対してアジア諸国の多くは、回復期にかえって超過死亡率が上昇し、経済成長もようやく持ち直しつつあるものの、依然としてパンデミック前の成長水準を下回る(第3象限に位置する)ケースが少なくない。とくにベトナムや日本などは、健康被害が依然として低水準にとどまっているにもかかわらず、経済成長率の回復は鈍い。

こうした事後的な観察は、経済的・社会的コストを十分に考慮しないまま、パンデミック初期における感染抑制の徹底という政策目標に過度に偏った可能性を示唆している。過剰な外出自粛や高齢者の隔離は、結果的に身体活動の減少や健康状態の悪化を招き、回復過程での死亡率上昇につながった可能性がある(Tanaka et al. 2023)。制度的柔軟性の欠如、世論主導で経済合理性を軽視した政策形成、そして官僚的判断の硬直性といった構造的課題が、こうした非対称的な経路を形成した背景にあると考えられる。

パンデミック対応に見てきた制度的応答力の差異は、今後の中長期課題、とりわけ脱炭素政策の要請に直面した際にもアジア経済に深刻な影響を及ぼす可能性がある。日本やASEAN諸国が主導するアジア・ゼロエミッション共同体(AZEC)は、ゼロエミッションの理念に基づき協力枠組みの構築を目指すが、所得水準の低いASEAN諸国では基礎的な生活必需品に対する強固な消費需要が依然として存在し、低炭素・脱炭素以外に高収益を見込める投資機会は多い。他方、米国環境保護庁は本年7月、二酸化炭素の排出規制における法的根拠を与えてきた危険性認定(エンデンジャーメント・ファインディング)の撤廃に向け動き始め、その科学的前提が正面から問われている。こうした状況下、負担の透明性を欠いた政策枠組みが硬直的に進められれば、産業構造や投資判断に歪みをもたらし、域内における生産性の持続的な向上を阻害するリスクは高まる。

Rodrik(1999)が指摘するように、制度的基盤が脆弱な国では外的ショックの影響が増幅されやすく、政策を適時かつ均衡の取れた形で調整する能力が十分に機能しない。リスクの一部に過度に焦点を当てた同調的な政策選択は、実現可能性に乏しい目標設定や資源配分の偏りを誘発し、不確実性を拡張させる要因となる。

アジアの成長ポテンシャルと成長共創の条件

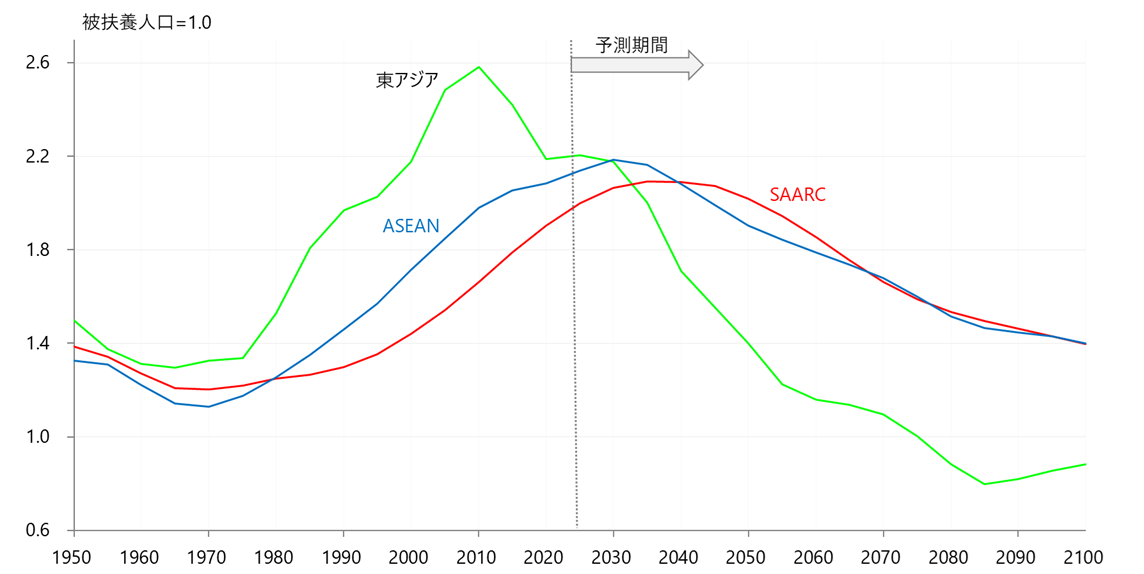

アジア経済の将来において、需給両面からのポテンシャルは依然として大きなものがある。図表4は、国連の人口推計に基づき、1950年から2100年までのアジア主要地域グループ別の生産年齢人口(15–64歳)を被扶養人口(0–14歳および65歳以上)で割った比率の推移を示している。この比率が高いほど、生産年齢人口が相対的に多く扶養人口が少ないため、資源配分が有利となる人口構成、すなわち人口ボーナスと呼ばれる状態を意味する。

図表4 アジア地域の人口ボーナス

データ:United Nations (2024) に基づき作成。単位:被扶養人口(0–14歳および65歳以上)=1.0。測定・予測期間:1950–2100年。注:各国ごとの推移はAPO (2025, Box 5)を参照。

この指標から見ると、東アジアの急低下に対し、ASEANやSAARCは今後15–25年のあいだに人口ボーナスのピークを迎えると予測されている。とくにミャンマー、インドネシア、バングラデシュ、インドなどでは、2030年代から2040年代にかけて生産年齢人口比率が最も高まる局面を迎える見通しである。こうした人口動態見通しは中長期的な経済成長への期待を高めており、かつての1960年代の日本や、2000年代の中国、タイ、シンガポールのように、人口構造が経済成長の強力な追い風となる可能性を示唆している。

しかし、人口ボーナスは約束された果実ではない。有利な人口構造を成長の原動力へと転化させるには、労働市場と産業構造の整合的な発展に加え、教育・職業訓練制度の充実、金融アクセスの改善、都市インフラの強化など、多岐にわたる制度的整備が不可欠である。これらの制度的・構造的条件が整わなければ、生産年齢人口の増加はむしろ雇用の逼迫や都市機能への過重負担、さらには社会的不安定性といったリスクが高まる。

米中デカップリングや地政学的緊張、成長を支えるエネルギー政策の不安定化といった外的ショックが増大する今日において、アジア諸国の中長期的な成長の不確実性は高まりつつある。だがこうした不確実性は、外生的であるより、制度的な応答性や柔軟性の未成熟といった内生的な要因に依存する部分が大きい。パンデミック期の政策対応では、制度の硬直性や同調的な政策形成が経済回復力の差異を生じさせ、日本や多くのASEAN諸国では生産性の低迷を招いた。外的ショックが再び制度的応答力を問う局面が訪れるだろう。

供給サイドにおける制度的懸念が指摘される一方で、今後のアジアと日本経済との成長共創を実現する鍵のひとつは、所得水準の上昇に伴う需要構造の変化にある。一般に1人あたりGDPが1万ドル前後に達すると、消費は基礎的生活支出から耐久財・サービスへと多様化し、非必需財に対する所得弾力性が顕著に高まるとされる(Kharas 2010; Herrendorf et al. 2013)。将来的にこの転換点を迎える国々の増加とともに、高齢化の進展も加わることで、アジアではより消費主導型の経済への移行が進む可能性が高い。それは質の高い財やサービスを供給できる日本の産業にとって新たな成長機会となる。

アジア諸国には、今後予測される人口構造や所得水準の変化に整合した制度基盤の構築が求められる。日本は、制度的な硬直性にとどまらず、理念的で自己陶酔的な応答が資源配分を歪め、自国とアジアの成長経路を混乱させてきた。質の高い財・サービスを提供し、真に持続的な成長パスへの回帰を通じて、拡大する所得効果を自国の成長に結びつけなければならない。成長共創は、それぞれの課題と変化に応じた制度的応答力を高めることによって可能となる。

(執筆時の筆者役職:慶應義塾大学産業研究所 所長・教授)

(参考文献)

Ando, Mitsuyo, and Fukunari Kimura (2005) “The Formation of International Production and Distribution Networks in East Asia,” in Takatoshi Ito and Andrew K. Rose (eds.) International Trade in East Asia (NBER-East Asia Seminar on Economics), 14, Chicago: The University of Chicago Press, 177–213.

APO (2025) APO Productivity Databook 2025, Asian Productivity Organization, Tokyo: Keio University Press, September (forthcoming).

Baldwin, Richard (2016) The Great Convergence: Information Technology and the New Globalization, Cambridge, MA: Belknap Press of Harvard University Press.

Herrendorf, Berthold, Rogerson, Richard, and Valentinyi, Ákos (2013) “Two Perspectives on Preferences and Structural Transformation,” American Economic Review, 103(7), 2752–2789.

Kharas, Homi (2010) “The Emerging Middle Class in Developing Countries,” OECD Development Centre Working Paper, 285.

Rodrik, Dani (1999) “Where Did All the Growth Go? External Shocks, Social Conflict, and Growth Collapses,” Journal of Economic Growth, 4 (4), 385–412.

Spence, Michael (2025) “Adam Smith at 250,” Project Syndicate, August 18.

Tanaka, Tomoki, Bo-Kyung Son, and Katsuya Iijima (2023) “Poor Health Behaviors among Housebound Japanese Community-Dwelling Older Adults Due to Prolonged Self-Restraint during the First COVID-19 Pandemic: A Cross-Sectional Survey,” Journal of Frailty Aging, 12, 86–90.

United Nations (2024) World Population Prospects 2024, New York: United Nations.

Young, Alwyn (1995) “The Tyranny of Numbers: Confronting the Statistical Realities of the East Asian Growth Experience”, Quarterly Journal of Economics, 110(3), 641–680.

WHO (2023) Global Excess Deaths Associated with COVID-19 (modelled estimates), Geneva: WHO.

World Bank (1993) The East Asian Miracle: Economic Growth and Public Policy, Washington, DC: The World Bank.

World Bank (2024). World Development Indicators. Washington, DC: World Bank.

野村浩二(2025)「企業はGXにどう向き合うべきか―脱炭素政策の虚構、生じる歪み、そして軌道修正へ」『SBI金融経済研究所 所報』, 2月, 24–36.