2040年の経済社会シリーズ:給付付き税額控除の実現に向けての課題

なぜ今給付付き税額控除なのか

石破首相は5月21日に行われた党首討論で、立憲民主党が提唱する「給付付き税額控除」の導入について野田代表から問われたことに対して、「一つの解だ」と答弁した。「いかにして資産を把握するかが問題だ」とも指摘したが、今後議論する姿勢を見せた。

欧米には、働き始めて所得を得ると税や社会保険料がかかるので勤労インセンティブが低下する問題がポバティ―トラップ(貧困の罠)としてとらえられ、その対応としてのセーフティネットが導入されている。失業や休業中の労働者に職業訓練や求職活動を義務付け個人のスキル向上により再び労働市場に復帰させる政策(積極的労働政策)を経済面で支える制度で、給付付き税額控除(refundable tax credit)と呼ばれている。勤労しても貧困ラインを抜け出せないワーキングプアへの経済対策としても機能している。

国によってそのメカニズムは異なっているが、基本的に勤労(あるいは求職活動)を条件としており、生活保護制度とは一線を画している。もっとも英国のユニバーサル・クレジットでは、様々な社会保障制度が集約化・統合されている。

わが国でも、働き方改革などで増加したフリーランスや、プラットフォームで単発の仕事を得るギグワーカーは、正規雇用者に比べて手薄なセーフティネットの下で貧困問題の温床となり少子化の要因にもなっている。このような状況を打破するには、リスキリングや学び直しにより勤労者の人的資本を向上させ一人当たりの労働生産性を高め賃上げにつなげる政策が求められる。

このように「雇用の流動化」を支え「人的資本の向上」を目指す政策の下では、労働者が成熟(あるいは衰退)分野から成長分野へとスムーズに移動し、企業の生産性の向上を通じて継続的な賃上げが可能になる。これは、雇用保険から零れ落ちる者への支援である「第2のセーフティネット」の抜本的な拡充につながる考え方である。つまり給付付き税額控除は、第1のセーフティネットである雇用保険などの社会保険と、第3のセーフティネットである生活保護の間に位置付けられるという意味で今日的な必要性を持つといえよう。

給付付き税額控除とは

給付付き税額控除は、減税(税額控除)と給付を組み合わせて、勤労インセンティブを刺激し、自助努力による生活水準の向上を図るという考え方(ワークフェア)のもとで、欧米を中心に多くの先進国で導入されている制度である。

筆者は、先進諸国の給付付き税額控除について勤労税額控除(EITC)、児童税額控除(CTC)、社会保険料負担軽減税額控除、消費税逆進性対策税額控除の4類型に分類をしてきた

| 第1類型ー勤労税額控除(EITC) | 勤労により自助努力で生活能力を高めていくことを支援。ポバティトラップ対策。英国ブレア、米国クリントンのワークフェア思想。英国ではトランポリン型社会保障として積極的労働政策と組み合わされ活用。英国(ユニバーサル・クレジット)やドイツなどでは「給付」になっている。 |

| 第2類型ー児童税額控除(CTC) | 世帯人数に応じ税額控除・給付。母子家庭の貧困対策・子育て支援による少子化対策に有効。米国・英国・カナダなどで導入。勤労税額控除より高い所得水準まで適用されている。 |

| 第3類型ー社会保険料負担軽減税額控除 | 低所得層の税負担・社会保険税負担を緩和。社会保険料と相殺するので、還付・給付はなし。オランダで導入(韓国も考え方はこの類型)。 |

| 第4類型ー消費税逆進性対策税額控除 |

消費税の逆進性緩和策として導入。基礎的生活費の消費税相当分を所得税額から控除、実際は給付。カナダ、ニュージーランドなどで導入。 |

図表1 給付付き税額控除の4類型

出所:筆者作成

米国の給付付き税額控除の仕組みは、(1)稼得所得が増加するにつれて控除額も増加する逓増(phase-in)段階、(2)所得が増加しても控除額が一定になる定額(flat)段階、(3)所得の増加に伴い控除額が減額される逓減(phase-out)段階の3つに分かれる。ニクソン・フォード時代に負の所得税をモデルに導入されたのだが、当時の基本的考え方は、勤労しても所得が貧困ライン(所得の中央値の半分未満)を越えない者(いわゆるワーキングプア)に差額を税額控除、したりない部分は給付するというものであった。納税者の税務申告により適用されるため、申告時に還付されるので不正受給が多いと言われている。

参考にすべきは英国のユニバーサルクレジット

英国では労働党のブレア政権時に導入された。ニューレーバーとしてサッチャー・メイジャーという保守党政権から交代したブレア首相は、「第3の道」を標榜し、勤労を通じて生活の向上を図るというワークフェア思想に基づき社会保障と税制の統合を進め、1999年に給付付き税額控除を導入した。2003年から就労要件付きの就労税額控除(Working tax credit)などに組み替えられ、貧困・ワーキングプア対策や失業対策として成果を上げた。

その後政権交代を果たした保守党・自由民主党連立のキャメロン政権のもとでユニバーサル・クレジット(Universal Credit)として拡充され、税制当局との二重行政となっていた実務は雇用年金省の「給付措置」に統一された。2012年に社会保障改革法が成立、2013年4月から導入、720万人が対象(2024年10月現在)となっているが、いまだ完全移行はなされていない。

旧制度の児童税額控除、住宅手当、所得補助、求職者給付、雇用支援給付、勤労税額控除の6種類の所得要件付きの給付を統合し、リアルタイムで把握した税・社会保険料負担後の手取り所得と世帯ごとに計算した基準額の差額を給付する仕組みとなっている。給付の充実と合わせて社会保障の効率化が行われた。

世帯の状況に応じて「基準手当」(standard allowance)が決定され、これに子供の数などに応じた加算と、収入額から単一逓減基準(singletaper)を用いた減額調整が行われ、一定所得の世帯水準までユニバーサル・クレジットとして給付が行われる。「基準手当」は、世帯員の人数や年齢が基礎となるが、障害、介護責任、住居費用、児童を理由として加算が行われる。

給付の要件は、(1)18歳から年金クレジット受給年齢までであること、(2) 保有する資産が 16,000ポンド以下であること(所得補助の基準と同額)、(3)週当たりの収入が一定額以下であること、(4)申請者およびその配偶者は求職等にかかる条件(conditionality)を満たさなければ停止されることとなっている。資力要件としては、貯蓄、ISAにおける投資額、所有し居住していない不動産などが考慮される。

リアルタイムインフォーメーション

この制度のインフラを構成するのは、受給者の所得をリアルタイムで把握するReal Time Information(RTI)と呼ばれる月次で情報が更新される歳入関税庁のコンピューターシステムで、2013年4月から導入されている。

雇用主は歳入関税庁にリアルタイム(月一)での情報提供が義務付けられ、給与額、税額、控除額等を各給与期間ごとに報告する必要がある。受給者のRTIの情報は自動的に歳入関税庁から雇用年金省に転送され、情報連携が図られている。

自営業者など給与所得者以外のユニバーサル・クレジット受給者は、自ら所得情報の変動を、毎月雇用年金省に報告することで給付に反映される仕組みとなっている。所得がMinimum Income Floorを下回る場合には週35時間分の収入があったとみなす下限が設定されている。

英国民からは、システムエラーが頻発し完全移行時期もたびたび延期されるなどの批判や、受給条件である職探しや職業訓練受講への強制参加、違反した場合の制裁などの厳格な執行への批判がある一方で、就労インセンティブが働きやすくなったとポジティブな調査結果もある。ボリス・ジョンソン政権が、このインフラを活用して迅速かつプッシュ型でコロナ対策給付を行ったことから制度に対する評価が上がり、今日では多くの国民が制度を支持しているといわれている。

わが国における検討の経緯

給付付き税額控除は、社会保障と税を一体的に運営する制度として、わが国でもたびたび議論され、法律に書き込まれてきた。以下、拙著「日本の消費税 社会保障・税一体改革の経緯と重要資料」(中央経済社 2022年)に沿って述べてみたい。

福田内閣時の2007年11月の税制調査会答申「抜本的な税制改革に向けた基本的考え方」には、「いわゆる『給付つき税額控除』(税制を活用した給付措置)の議論」という項目が設けられ、「近年、アメリカ、カナダ等の諸外国では、給付と組み合わされた税額控除制度が導入されているが、我が国でもこうした制度の導入を検討してはどうかという議論がある。・・・若年層を中心とした低所得者支援、子育て支援、就労支援、消費税の逆進性対応といった様々な視点から主張されている。」とし、課題として「正確な所得の捕捉方法」を上げている。

その後麻生政権の下での平成21年度自民党税制改正大綱(2008年12月12日)では、「個人所得課税については、格差の是正や所得再分配機能の回復の観点から、各種控除や税率構造を見直す。・・・給付付き税額控除の検討を含む歳出面もあわせた総合的取組みの中で子育て等に配慮して中低所得者世帯の負担の軽減を検討する」(下線、筆者)と記述された。これを踏まえ社会保障・税一体改革のスタートとなる2009年の所得税改正法附則第104条3項に、「給付付き税額控除(給付と税額控除を適切に組み合わせて行う仕組みその他これに準ずるものをいう。)の検討」が書き込まれた。

その後自公政権は民主党政権へと交代し、民主党は選挙マニフェストに「所得控除から給付付き税額控除へ」と書きこんだ。2012年6月の三党合意を踏まえた税制抜本改革法第7条(税制に関する抜本的な改革及び関連する諸施策に関する措置)に、消費税の逆進性対策の一つとして「給付付き税額控除(給付と税額控除を適切に組み合わせて行う仕組みその他これに準ずるものをいう。)等の施策の導入について、所得の把握、資産の把握の問題、執行面での対応の可能性等を含め様々な角度から総合的に検討する」と書きこまれた。その際の課題も「正確な所得の把握」であったが、2016年に再度の政権交代後の自公政権の下で番号制度(マイナンバー)が導入され、正確な所得把握の条件は整った。その後政府部内では本格的な議論はなされていないものの、国民民主党や立憲民主党、更には日本維新の会も公約に掲げている。

必要なインフラとデジタル・セーフティネット

給付付き税額控除の導入には、マイナンバー制度を活用した正確な所得の把握と、それを給付につなげる情報連携システムが必要となる。

所得(収入)情報の迅速な把握については、英国のように給与所得者について、企業が毎月の給与、源泉徴収税、社会保険料等を支払と同時に税務当局に報告する制度の導入が必要となる。

一方働き方改革などで増加したフリーランスやプラットフォームで単発の仕事を得るギグワーカーについては、フリーランスに発注・支払いをする発注主(企業)や、ギグワーカーの仲介プラットフォーム事業者から、税務当局に所得情報を知らせる仕組み(支払調書制度の拡充)を構築する必要がある。

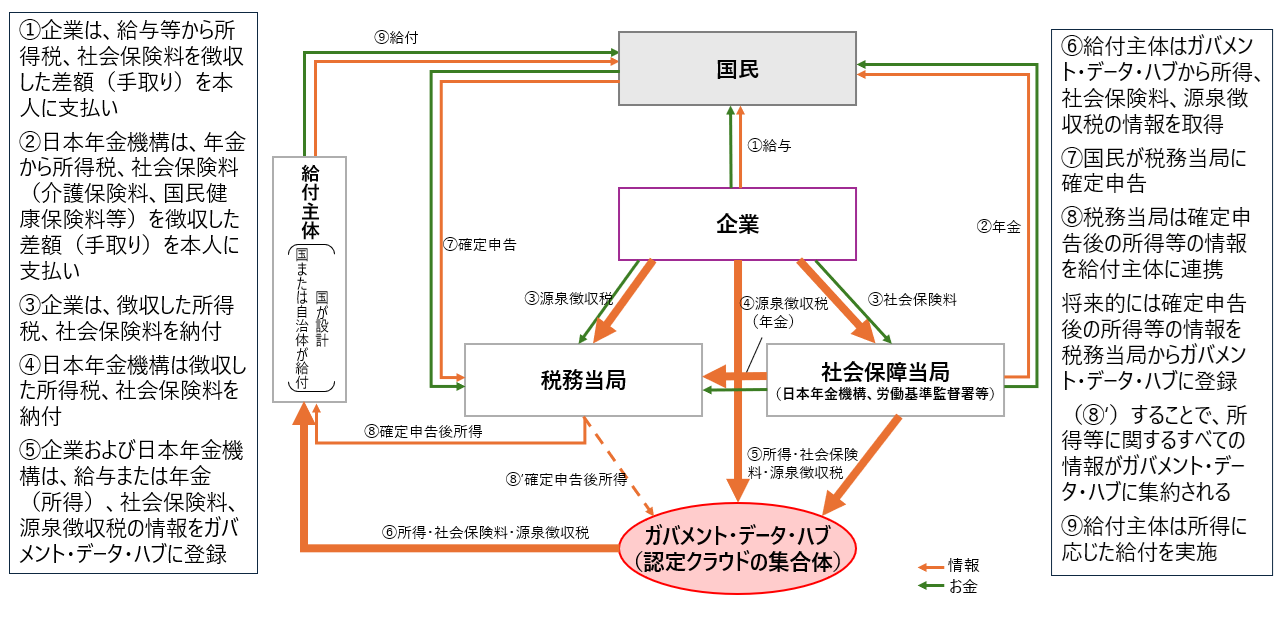

次に、そこで得られた所得情報をタイムリーに給付官庁に情報連携する仕組みの構築である。デジタル庁では、2025年度をターゲットに、自治体側の住民データの標準化とガバメントクラウドを活用した情報連携の基盤整備(公共サービスメッシュ)に向けた作業が進められており、ガバメントクラウドで、個人の所得データと給付等のサービスを連携させるインフラは整いつつある。

筆者は「ガバメント・データ・ハブ」構想を提言している。わが国では、ワンスオンリー原則の下、企業が各行政機関に提出する各種資料を民間提供のクラウドに保存し、各行政機関にそれへのアクセス権を付与する仕組みについての法整備が行われてきた。2024年1月に始まった新NISAでは、国税庁が認定する民間クラウドサービスが活用されている。この仕組みを活用し、企業から民間クラウドサービスに提出された所得情報を、国税庁と自治体・社会保障官庁の双方が活用できる「ガバメント・データ・ハブ」を作ることで、所得情報と給付の連携が図れるのである。

このようにデジタルを活用してセーフティネットを構築していくという考え方は、「デジタル・ガバメント実行計画」(令和2年12月25日閣議決定)に「デジタル・セーフティネット」の検討として明記されている。

図表2 税(所得情報)と社会保障給付の連携(イメージ)

出所 筆者作成

給付付き税額控除導入の課題

わが国での導入に向けての課題は以下のことである。

第1は政策目的の明確化である。ギグワーカーなど所得の不安定な者が増加し所得格差の拡大が指摘され、さらには就職氷河期世代への支援の必要性などを踏まえると、勤労インセンティブ供与として積極的労働政策を支える制度としての導入することが望ましいと考える。

第2に、制度の簡素化、不正防止である。先進諸国の例をみると、徴収の一元化を前提に税務官庁が執行する国(米国・韓国)と、情報連携により社会保障官庁が一元的に取り扱う国(英国)の2つがあるが、わが国では給付一本に統合し、申請に基づき給付する英国型が望ましい。

第3に、資産要件の加味である。一定以上の資産がある者を適用除外するためには、銀行預金付番の義務付けが必要であるが、それまでの間は、マイナンバーで把握されている特定口座で得られる配当所得や株式譲渡益(資産性所得)を給付要件とすることが考えられる。

第4に執行体制である。国が制度・システムを作り、国が直接国民の登録口座に振り込むという形を原則として、地方自治体が給付の実務を補完する体制が望ましいのではないか。

最大の問題は財源で、制度の内容次第で大きく異なってくるが、社会保障の効率化など歳出改革による財源ねん出を基本としながらも、受益と負担の議論を通じて、消費税の活用、金融所得課税の強化などを考慮に入れ、わが国にふさわしいセーフティネットの構築を検討をしていく必要がある。いずれにしても、政治の強いリーダーシップが必要となる問題だ。

(注)拙著「ベーシックインカムと給付付き税額控除―デジタル・セーフティネットの提言」(フィナンシャルレビュー令和6年第3号、財務省財務総合研究所)と「給付付き税額控除の新たな展開」(租税研究2025年4月号)に加筆修正した