2040年の経済社会シリーズ:都市の含み益を地方へ

―地方創生を促す譲渡所得税制の再設計―

GDPなどの国際比較ではその換算に購買力平価(PPP)が使われることが多い。昨年5月、国際比較プロジェクトでは世界各国のPPPが6年ぶりに改訂された(World Bank 2024)。前回プロジェクトのPPPによって換算すると、日本の一人あたりGDPは2023年にシンガポールよりも59%小さいと評価されていた。これは誤記ではなく、1990年頃には同水準にあった両国だが、日本の一人あたりの生産量はもはやシンガポールの41%に過ぎないというものである。著者としては、PPPが真の価格差を過大に見積もっている(シンガポールの物価を過小評価している)のではと疑っていたが、今回の改訂ではその比率はさらに36%に低下し、むしろ格差が拡大したことに驚かされた。

本年3月、来日していた米国ハーバード大学の経済学者(米国人だが両親はシンガポール在住)にその話をしたところ、彼は東京都心に数日滞在した後だったが、まったく信じられないという。あちこちで高層ビルが建設され、変貌を続ける都心の姿は、停滞する日本経済のイメージとは大きく異なって映るのである。

しかし、このような違和感がPPPやGDPの測定誤差によるものでないとすれば、それは東京だけの観察者の抱く“錯視”かもしれない。東京とシンガポールという都市間の比較では、就業者一人あたりの実質GDPの差はだいぶ小さいのである(APO 2018)。錯視の源泉は、日本国内における地域間格差の拡大である。

不動産含み益と制度的逆インセンティブ:地方移住を阻む税制構造

日本の都市部では、不動産価格が高騰を続けている。東京23区における新築分譲マンションの平均価格は2023年に1億1483万円と過去最高を記録した(不動産経済研究所 2025)。それは、近年の最小値である2003年の2.5倍であり、バブル経済期のピークであった1991年の8667万円を大きく超過する。少なくとも首都圏の分譲マンション価格では、「失われた30年」という表現はもはや当てはまらない。

一国集計のストックでも回復が見られる。内閣府経済社会総合研究所(2025)によれば、日本全体の土地総額は2013年末に1134兆円となり、バブル崩壊後の最低水準を記録した。日本不動産研究所(2024)によると東京圏の地価は2009年に底を打ったが、約5年のタイムラグを経て全国レベルでも底打ちした形である。そのボトム(1134兆円)はバブル期のピークだった1990年末(2455兆円)から54%の下落であり、ほぼ四半世紀にわたる価格調整の終了を示している。その後、緩やかな回復過程に入り、統計の最新年次である2023年末には1348兆円まで上昇した。これはボトムから19%増加しており、20年前の水準(2003年末の1332兆円)にようやく回復したことになる。

回復途上の課題は地域間格差である。地方では依然として、人口減少と空き家率の増加が進行している。総務省「住宅・土地統計調査」(2023年)によれば、全国の空き家率は13.8%と過去最大を更新し、2003年から1.6ポイント、1993年から4.0ポイント増加したままである。過疎地域では20%を超える市町村も少なくない。都市は地方からの移住を惹きつけ続けているが、逆方向の移動が限定的であるのは少子高齢化や自然減といった人口動態の問題だけではない。

都市から地方への移住を阻む弊害のひとつは、現行の譲渡益課税制度である。不動産を売却した際に生じる譲渡益(譲渡所得)に対して20.315%(所得税15%、住民税5%、復興特別所得税0.315%)が課税されるという制度は、バブル崩壊後からほとんど見直されていない。不動産価格の下落基調の中では見直す必要もなかったが、状況は大きく変貌した。

たとえば東京都心では、2005年に5000万円(土地取得額、減価償却後の建物価格、譲渡費用の合計)で購入した新築マンションが、現在では1.2億円の市場価値を持つというケースは標準的ですらある。単純に売却すれば、譲渡益は7000万円に達し、これに対する課税額は1422万円となる。もし都心で1.2億円以上のマンションに買い替えるならば、買換え特例によって譲渡益への課税はすべて繰延できる[1]。

だが、人生の転機にあたりライフスタイルを変えて、地方で5000万円(取得費+譲渡費用)の良質な住宅を購入して移住しようとする場合、買換え価格が譲渡価格の5/12であるため、買換え特例を適用しても譲渡益のうち4083万円が課税対象となり税額は830万円にのぼる。買換え特例ではなく、3000万円の特別控除(譲渡所得から直接控除)を適用しても813万円とわずかに減少するにすぎない。こうした税負担は、不動産価格が大きく異なる地方への移住という選択の障壁となり、買換え特例のある現行制度は都心に留まるインセンティブを強めている。

地方都市における「集積の経済」の創出へ

Krugman and Venables (1995) は、国際貿易と(国境を越えて移動しない労働者の)賃金格差の文脈において、輸送コストが中程度のときにはコアと周辺国の間で賃金格差が拡大し、輸送コストが十分に低下すると周辺国における競争優位性が発揮されて賃金格差が縮小することを示した。こうしたメカニズムは、国内における地域間の地価差の文脈にも適用できる。通信や輸送のコストが十分に低下していくならば、これまで都心部への集積が有利だった構造とは逆に、地価の地域差を梃子として、地方に新たな成長機会が生まれる可能性がある。

「集積の経済」(agglomeration economies)は、人材と企業の効率的なマッチング、コストの共有(シェアリング)、そして知識のスピルオーバーによって成立する(Rosenthal and Strange 2004)。これに対して、「分散の経済」(dispersion economies)とは、過剰な競合、混雑、情報の飽和といった集積の限界(diseconomies of agglomeration)が顕在化することで、分散のメリットが相対的に高まる状態である。

「集積の限界」が顕著な例として、インドネシアでは世界最悪級の交通渋滞と地下水くみ上げによる急速な地盤沈下に直面し、ジャカルタからヌサンタラへの首都機能移転が決定された(実施は遅延している)。しかし現在の東京では、東京の一極集中それ自体が日本経済に明確な弊害をもたらしているとは言いがたく(中川 2024)、「集積からの逃避」を求められる状況にはない。むしろ東京における集積の経済を阻害することなく、地方において新たな「集積の経済」を生み出すことが求められる。

福岡市や札幌市などを除く地方都市では、集積の経済が発揮されず、潜在的な資源が活用されないままにある。供給面では、安価な土地、潜在的な労働力としての女性や高齢者、観光・文化・自然といった地域特有の資源が埋もれている。需要面では、地域に暮らし・働き・消費する人が増加すれば、地域内市場を形成・拡大させる余地は大きい。こうした構造は、集積の限界による逃避としての分散とは異なり、広義の「分散の経済」として、地方に眠る成長ポテンシャルを引き出す契機となりうる。

望ましい政策は、分散それ自体を目的とするものではない。重要なことは、こうした広義の「分散の経済」が持つ可能性を妨げる制度的障害を取り除き、地方都市における新たな「集積の経済」の実現を支援することである。そのための活性剤として、都市圏の不動産所有者が抱える莫大な含み益を、地方での投資と消費へと転換する制度的誘導は検討に値しよう。

譲渡益控除の再設計と移住促進の制度的突破口

シンガポールは人口570万人ほどの都市国家であり、その制度を日本全体の経済政策にそのまま適用することは難しくとも、中小規模の都市の発展戦略として学ぶべきことは多い。日本は自らの国内に、(半世紀前に日本から学んだ)シンガポールほどの可能性を持つ都市を多く抱えている。シンガポールの不動産譲渡益税制では、効率的な資産活用が優先され、基本的に居住用不動産の譲渡益への課税はゼロである(IRAS 2025)。

都心部において譲渡益が大きく拡大した現状では、買換え特例がもたらす移住への逆インセンティブを打ち消すために、現行の買換え特例を廃止し、移住要件(詳細は後述)を付すかたちで、例えば譲渡益の80%を控除する制度(3000万円の譲渡益控除も選択可)に改訂してはどうだろうか[2]。

譲渡益控除の改訂は、大都市内で移住する富裕層の税負担を増やす可能性のある一方で、大都市から地方へ移住する富裕層を優遇することになる。譲渡益課税の本来の目的が公平性の確保にあるとしても、地方経済に蓄積される良質な住宅資産は、景観や地域の雰囲気を高める公共的性格を持ち、金融資産と同列に扱うべきではない。とりわけ、地方における新たな「集積の経済」を育てる手段として、広義の「分散の経済」にかなう選択に制度的な逆インセンティブの存在は見直されなければならない。政府が財源を再分配して移住を支援するよりも、移住者自身の判断によって資産を再配置する方が、より効率的かつ持続可能な地域資源の活用へとつながるだろう。

ここで重要なことは、譲渡益控除の改訂は既存税収を減少させるものではないことである。こうした控除がなければ売却行動自体が抑制され、課税の機会も生じず、含み益の実現化と再投資も促されない。その結果として、都市部に富が固定化され、含み益が潜在化されたままとなる。譲渡益控除の改訂は、追加的な財政負担なしに、地方への資源の再分配を達成するレバレッジである。地方創生の名のもとに、政府は移住支援金(最大100万円)や空き家バンクなどの制度を整備してきたが、これらの施策は都市部で経験を積んだ人材の行動変容を促す力はなく、必要な財源の負担も重い。

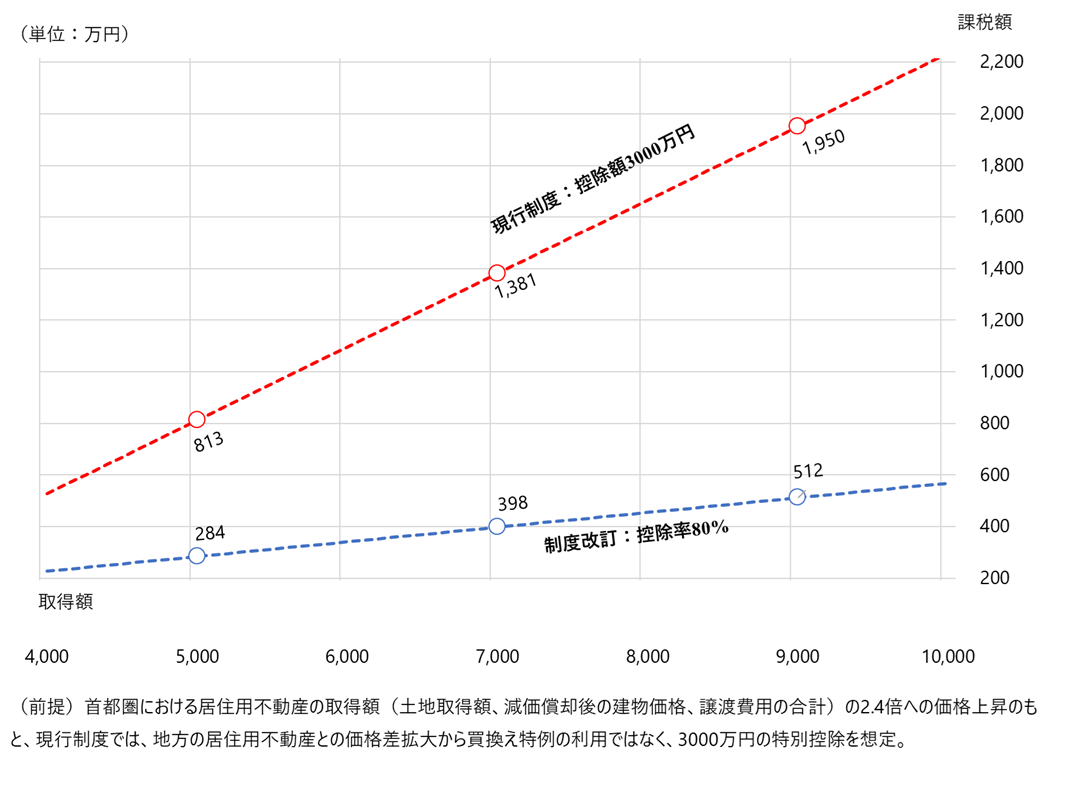

先の数値例(税負担813万円)のもとでは、控除率80%の適用であれば、課税所得は1400万円となり税負担は284万円にまで減じられる。都心部では数値例の5000万円より高額な不動産の取得者は多いが、図1は居住用不動産の取得額に対応し、価格が取得額の2.4倍になった場合に売却益にかかる課税額を示している。3000万円の特別控除のもとでは、取得額7000万円のケースでは1381万円、9000万円では1950万円が課税される。取得額に応じた課税額は現行制度下では極めて高額となり、都心に固定化し地方移住を抑制する誘因として機能している。

図1: 居住用不動産の取得額と譲渡益課税額

控除率を80%とする新制度ではそれぞれ398万円と512万円へと大幅に軽減される。それでも移住判断に与える影響は小さくなかろう。真に地方都市での集積の経済が生み出されるためには、人口と資産の移動のみではなく、移住者による地域経済社会への溶け込みが求められる。移住後の地域ボランティア活動や経済活動への参加に応じて、残る課税額を減額するような制度設計も検討に値しよう。

人口・資産・消費・経験の動的再配分により地域内発型成長へ

買換え特例を持つ現行譲渡益課税が生む逆インセンティブを解消し、地方都市における集積の経済の創出を明示的な政策目標と位置づけるために、「地方定住税制優遇措置」として次のような制度が考えられよう。

- 売却物件:10年以上保有した都市部の居住用不動産。

- 移住先 :人口100万人以下の都市および町村に限定。

- 買換住宅:自己居住用で5年以上の定住を義務化。

- 所得控除:譲渡益の80%を控除(3000万円控除も選択可)。

- 税額控除:地域消費クーポン購入費等を譲渡益税額の範囲内で控除。

上記の1.から3.は移住要件の骨格であり、脱税や転売を防止する役割を担う。不動産売買は登記・決済の両面で完全に捕捉されており、税務当局は正確な譲渡価格と取得費、所有期間を把握できる。ただし、特殊関係法人や親族間との取引などで、市場価格との著しい乖離がある場合には税務上の否認対象とし、法人税や贈与税回避などの不当なスキーム化の防止措置が求められる。移住の実態は、住民票異動や電気・水道契約、地方自治体への課税証明などを通じて確認できる。制度的な要件設定さえ適切に行えば、濫用を防ぐことは十分に可能であろう。また望ましい移住先は、老後を過ごす過疎地域のみではなく、外部からの人口流入やインセンティブなしでは持続的な人口維持が難しく「集積の経済」の力が弱い都市である。そのため2.では人口100万人以下としている。

前述の譲渡益控除の拡充(4.)が人口と資産の移動を促すものであるのに対し、5.は地域社会への関与と定着を促す制度的補完として位置づけられる。地域経済社会への溶け込みを促進するため、移転先における消費や交通に利用できるクーポン(利用期間は5年以内など)の購入費の一部を税額控除(譲渡益税額の範囲内での控除)とする制度である。それにより地域内の消費需要が創出される。将来的には、地域移住に伴う税額控除の一部を、ブロックチェーン型の地域仮想通貨(ローカルトークン)への連動が考えられよう。それにより、地域の内発的経済循環と自律性を促すことができるかもしれない。

人口・資産とともに、消費の再配分によって地域経済に多層的な経済的波及効果を生じさせることが期待されるが、より重要なことは、第2の人生を切り拓こうとするまだまだ健康な定年退職者や、働き方を多様化し自らのワークライフバランスを見直そうとする就業者たちが、地域経済社会の中で自らの人生を豊かにしながら地域住民とのシナジーを生み出すことである。5.は非経済的な貢献をもたらすソフトな取り組みによっても、税額控除の一部として評価してはどうだろうか。それは事後的な成果を評価するものではなく、それに取り組むという自発的な意思への先行投資である。

都市部からの壮年移住者は国内外で多様な経験を積んでおり、それを地方の若者に伝えることは、単なる知識の移転を超えて、都心や世界へと旅立つ精神的基盤を形成させる。非経済的な貢献は測定が難しいものの、たとえば公立学校や地域の無料塾で若者と時間をともにするような活動には、数値化できない価値が存在する。著者自身も地方都市の出身であり、青年期には外の世界を知る機会の少なさを実感していた。情報コストが大幅に低下した現在でも、肌感覚で得た経験がもたらす人生の厚みは、数字には還元できない資産となる。

東京一極集中に歯止めがかからない中、政府は地方創生の実現に向けた基本構想を本年6月にもとりまとめる方針とされる(NHK 2025)。都市と地方の不動産価格差が拡大した現在、現行制度のもとでは人口と資産の地理的再編成は進まない。そして国内に潜む成長ポテンシャルを発揮させるには、静的な平等(所得分配の公平性)や損失(潜在的な機会としての減収)を重視するよりも、構造的な変化を促す動的な制度設計が求められよう。税収入拡大によっても地方のインフラ形成などの合理的な政府支出も期待されるが、現在では脱炭素先行地域などの効果が限定的な政策に地方を巻き込み停滞を深めさせている。直接的な財源を必要とせず、人口・資産・消費・経験といった多層的な要素の動的な再配分を制度的に後押しする地方定住税制優遇措置は、財源支出型の移住支援金よりもはるかに持続可能である。それは中央財政に依存しない地域自律型の成長を支える起点となる可能性を秘めている。都市部の不動産所有層に蓄積された含み益が拡大している今こそ、魅力ある地方都市を力強く後押しし、日本経済の内なる成長エンジンを再起動させる好機である。

(執筆時の野村氏役職:慶應義塾大学産業研究所 所長・教授)

[1] 現在(2024年4月1日現在法令等)、特例の適用を受けるためには売却代金が1億円以下であることも要件とされるが、簡単化のためここでは無視している。買換え特例の適用は2022年度では222件に留まる一方、3000万円控除(措置法35条①)の適用は74,610件と過去20年の最高記録を更新している(遠藤 2024)。なお、買換え特例および3000万円控除は、租税特別措置に規定された特例である。いずれも昭和40年代半ば(1970年前後)に導入された時限措置であり、以後、改正・延長されて現在に至っている。

[2] 買換え特例は減税ではなく繰延に過ぎないが、実際には譲渡益を顕在化させないまま相続に至るとすれば、繰延された譲渡益は相続税の課税ベースに移る。しかし、相続税の制度構造は譲渡所得税とは本質的に異なる。相続人が複数いれば控除額は拡大し、相続人がそのまま居住を継続する場合には土地評価額が大幅に減額される。さらに、タワーマンションにおける資産評価のギャップを活用した「タワマン節税」などによって、実効的には譲渡所得課税に比べて大きく軽減され、場合によっては実質的な無税に近い状態となることもある。このように、買換え特例の制度上の繰延が、実務上は恒久的な非課税として機能している場合があることを踏まえれば、譲渡益控除率80%は現行の買換え特例とおおむね中立的な水準である。

参考文献

Asian Productivity Organization (2018) “Productivity of City,” APO Productivity Databook 2018, Box 5, 85–86, Tokyo: Keio University Press.

Krugman, Paul and Anthony J. Venables (1995) “Globalization and the Inequality of Nations.” The Quarterly Journal of Economics, 110 (4), 857–880. Doi: 10.2307/2946642

Inland Revenue Authority of Singapore “Gains from sale of property, shares and financial instruments,” Singapore Government. (accessed on April 14, 2025).

NHK (2025) 「政府 来月 地方創生の基本構想とりまとめる方針」5月6日.

Rosenthal, Stuart S. and William C. Strange (2004) “Evidence on the Nature and Sources of Agglomeration Economies,” Handbook of Regional and Urban Economics, 4, 2119–2171. Doi: 10.1016/S1574-0080(04)80006-3

World Bank (2024) Purchasing Power Parities and the Size of World Economies: Results from the International Comparison Program 2021, Washington, D.C.: World Bank.

遠藤純一(2024)「譲渡所得の3000万円控除の適用件数は7万件越え―空き家特例も過去最高の1万2千件」税理士法人タクトコンサルティングTACTトピック, 7月9日.

内閣府経済社会総合研究所(2025)「国民経済計算年報(ストック編)」1月20日.

中川雅之(2024)「2040年の経済社会シリーズ:東京一極集中とよばれる現象にどう向き合うべきか」SBI金融経済研究所 Webレポート, 10月10日.

日本不動産研究所(2024)「市街地価格指数」.

不動産経済研究所(2025)「首都圏 新築分譲マンション市場動向」創立60周年記念サイト, 4月2日.