2040年の経済社会シリーズ:2040年の物価と金融政策

―どうなるか、どうするか?―

予測と不確実性

2040年の物価と金融政策はどうなるか?

正直な答えは、わからない、というものだろう。未来予測には多くの不確実性が伴う。直線的な予測には常に危険がつきまとう。2040年は、今から15年後である。今から15年前に遡ると、2010年になる。この15年間で、アベノミクス、第一次トランプ政権誕生、コロナ感染症によるパンデミック、ロシアのウクライナ侵略といった大きなイベントが起きた。このどれかを予測した人は15年前には何人いただろうか?15年後の政治経済社会はどのようになっているだろうか?

予測の難しさは、政策選択にもよる。すなわち、これからどうなるか、だけでなく、どうするか、が常に問われる。

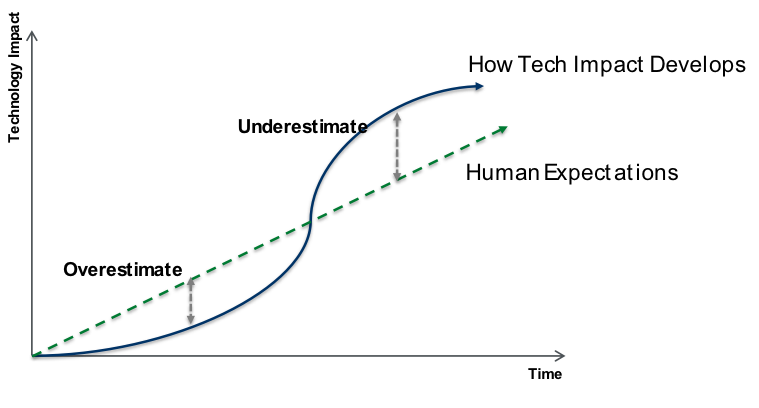

将来についての不確実性の源泉をもう少し分解してみよう。そこには、三つの要素がある。すなわち、連動性(interrelatedness)、非線形性(nonlinearity)、複数性(multiplicity)である。最初の連動性は、異なる領域の連動、例えば政治と経済、国内要因と国際要因の連動である。第二の非線形性は、過去の単純かつ漸進的な延長線上に未来があるのではなく、事態が急激に加速したりする。そして第三の複数性は、領域ごとに異なる論理が併存していることを指す。例えば政治の論理、軍事の論理、経済の論理は、それぞれ異なる。こうした論理の異なる領域が連動することが、現在の地政学的リスク、経済安全保障、レジリアンスなどの本質である。[1]なお、非線形性については、アマラの法則と言われるものがある。これは、「人間は短期的にはテクノロジーの影響を過大評価し、長期的には過小評価する傾向にある」というもので、以下の図で示すことができる。

多くの波及曲線が、この図の実線のような動きをする。現在起きている人工知能(AI)の発展速度は、まさに非線形的な動きをしている。こうした状況では、未来の予測は難しくなる。

以上を踏まえた上で、三つのシナリオを考えてみよう。

- 傾向シナリオ(人口動態、所得・富の格差)

- 急変シナリオ(技術、金融経済危機、感染症)

- 破局シナリオ(太陽フレア、噴火、地震、戦争)

この中で、分かりやすいのは傾向シナリオである。これは直線的な予測であるので、過去のデータを延長することで得られる。難しいのは他の二つである。仮に地政学的リスクが激化し、戦争が頻発、あるいはコロナ感染症と同等あるいはそれ以上の規模でのパンデミックが発生すること、さらには大規模自然災害が起きないとも限らない。

どうなるか?

急変、破局シナリオを組み込むのは難しいものの、傾向シナリオを前提とすると、今後の物価と金融政策の動向を考える上での出発点は、元米国連邦準備制度理事会議長ベン・S・バーナンキの『21世紀の金融政策』(Bernanke 2022)であろう。今後の金融政策の論点が網羅されている名著である。しかも、日本の読者には日本語版序文という特典がある。[2]そこには次のように書かれている。

「日本銀行は、他の主要中央銀行にかなり先駆けて、慢性的な低インフレと低金利という問題に直面した点で、特筆すべき存在である。そして多くの場合、こうした問題に対する新たな政策立案においても先駆者であった。足元での(日本を除く)世界的なインフレの高騰はいずれ収束するだろうが、その暁には低インフレと低金利という課題が世界的に再浮上するだろう。その場合、日本の金融戦略が、再び世界の重要なモデルになる可能性がある」(Bernanke (2022)邦訳、7頁)。

「じつは日銀の最大の悩みは、インフレ・ショックが収束した暁に、日本が長年耐えてきた低成長、低インフレのパターンにずるずると後戻りするのではないか、という点だ」(同上、12頁)。

もう少し説明しよう。2007−9年の世界金融危機(いわゆるリーマン・ショック)以降、先進国経済では、長期停滞(secular stagnation)あるいは日本化(Japanification)への懸念が叫ばれてきた。日本が1990年代のバブル崩壊以降経験してきた、低インフレ(ないしはデフレ)、低成長、低金利の世界が、他の先進国でも常態になるのではないか、という懸念である。この懸念が2010年代を通じてしばらく続いた後、2020年のコロナ感染症によるパンデミックの発生と、2022年のロシアによるウクライナ侵略を経て、先進地域でもインフレが高進した。米国、欧州ではインフレ率が10%を超えるかそれに近づき、日本でも単月とはいえ総合消費者物価指数で4%を記録している。表面的には日本化の懸念は過ぎ去ったかのように見える。しかし、バーナンキは、日本化への懸念がまだ残っていると言っている。これはどういうことだろうか?

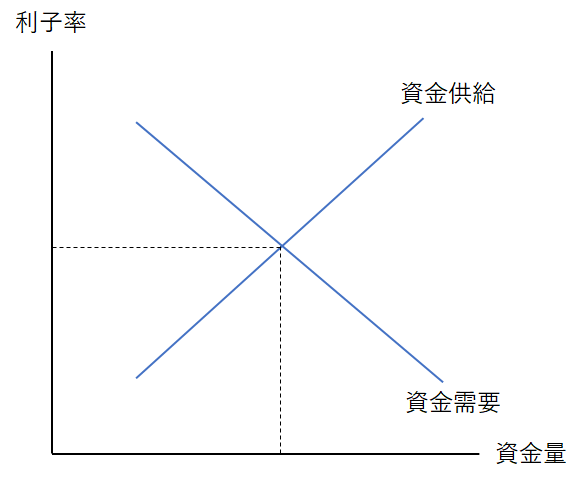

このことを説明するのは、自然利子率という概念である。最近では、日本銀行が現在想定する自然利子率は何%か、といった話で多少知られるようになってきた。基本的には、自然利子率は資本と労働が完全雇用されている状態での実質金利をさしている。仮に市場利子率が自然利子率と同じだとすれば、経済は過熱もしておらず、需要が不足している状況にもない。もちろん、これは理論的な概念なので推計する他はなく、決め打ちをするのは危険である。[3]

しかし、具体的な水準についての決め打ちは難しいとしても、これは将来を考える上で有効な概念である。自然利子率の動向については、次の図で考えることができる。基本的には経済全体にある資金の供給と需要とで自然利子率は決まるという考え方なので、それほど複雑なものではない。

図表3 自然利子率の決定

出所)筆者作成

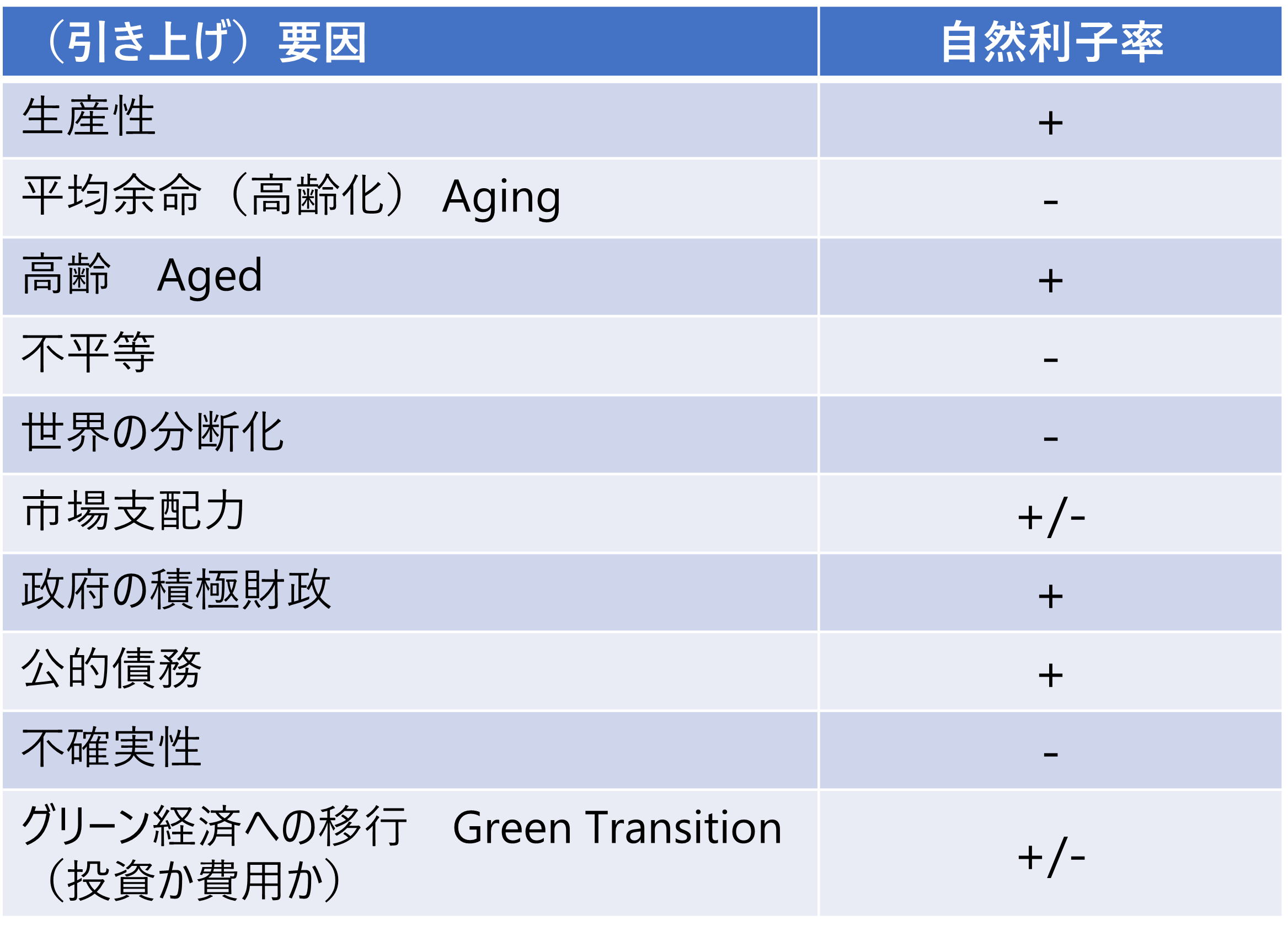

話が複雑になるのは、資金の需要と供給を変える要因が複数あり、その自然利子率への影響の仕方が多岐に渡ることだ。次の表は、その要因と自然利子率への影響をまとめたものである。

図表4 自然利子率の決定要因

出所)Obstfeld (2023), IMF, World Economic Outlook, April 2023

第一に、生産性向上である。AIなどの技術革新が進行し、経済の生産性が上昇するならば、企業の投資は増え、資金需要は増える。これは、自然利子率を押し上げる方向に働く。本当に自然利子率に影響しているかどうかの証拠は乏しいものの、現在好調な米国経済ではこの生産性向上と投資増加が起きている可能性はある。また、AIがいわゆる特異点を迎え、経済が大きく変わる可能性は否定できない(急変シナリオ)。しかし、ここまでのところ、先進国ではむしろ生産性の停滞が課題視されている。

第二に、人口動態には、高齢化の進行に応じて、二つの側面がある。平均余命が延長している途上においては、人々は貯蓄を増やしていくから、資金供給が増え、自然利子率を押し下げる方向に働く。一方で、高齢化が行き着いた状態では、それからは貯蓄を取り崩すことになるから、資金供給は減り、自然利子率は押し上げられる方向に進む。今後、平均余命はまだ延長していく可能性が高いから、しばらくは自然利子率には押し下げ圧力がかかるだろう。

第三に、所得・資産分布の不平等の拡大である。所得と資産が一部の高所得・高資産家計に偏ることが起きると、貯蓄は増す可能性がある。その結果、資金供給は増えるので、自然利子率は押し下げられるだろう。

第四に、世界の分断化がある。グローバリゼーションの見直し、サプライ・チェーンの再編(デリスキング、フレンドショアリングなど)が当てはまる。この影響は、部分的には一部の地域において投資が増えるかもしれないが、全体としては貿易・流通・生産のコストが引き上げられるから、自然利子率は押し下げられると考えられる。

第五に、企業の市場支配力の増大である。例えば、ビッグ・テック企業の市場支配力の増大を考えてみると良い。この影響は不確定である。というのも、市場支配力が増すことが結果として、投資を増やすのか、減らすのかが不明だからである。もしも投資が増えるのであれば、自然利子率には上昇圧力がかかる。そうでなくて投資が減るのであれば、自然利子率には下落圧力がかかる。自然利子率に与える影響は不確定である。

第六に、政府の財政状況の影響である。こちらも二つの側面、フローとストックを考えることができる。フローの面では、政府が積極財政政策をとると資金需要が高まり、自然利子率は押し上げられる。ストックの面では、政府債務のGDP比率が上がると資金需要が高まり、同じく自然利子率は押し上げられる。

第七に、不確実性の存在そのものである。全体として状況の不確実性が増せば増すほど、人々は資金を手元に置いておきたいと考える。これは資金供給を増やすことになるので、自然利子率には押し下げ圧力がかかることになる。

そして第八に、気候変動対応がある。気候変動そのものが経済に及ぼす影響だけでなく、それへの対応が重要である。全体として投資の増加をもたらすのか、それとも費用とみなされて全体としては投資の減少をもたらすのか。どちらかによって、資金需要は増加も減少もするので、自然利子率には押し上げ、押し下げ、両方の圧力がかかる。

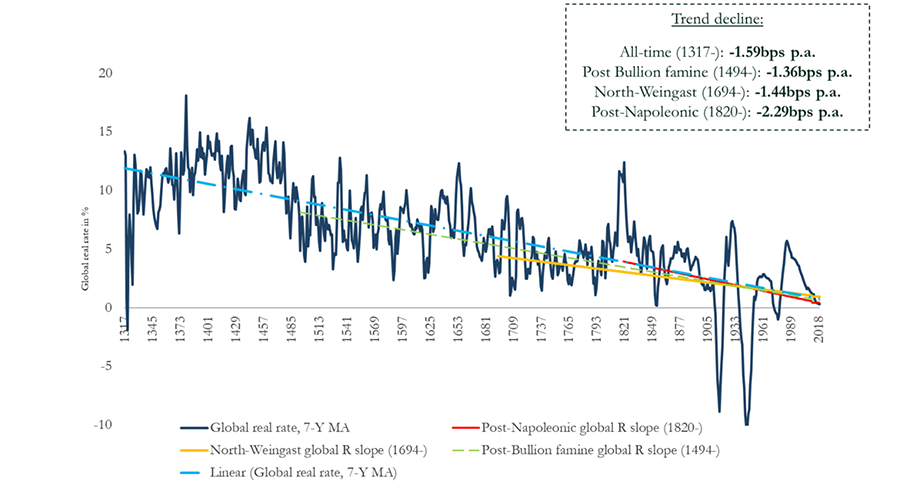

このように、自然利子率は、多岐にわたる要因によって左右される。したがって、自然利子率の動向については、正確なところはわからない、というべきであろう。しかし、これまでの歴史的な研究とIMFなどの将来予測では、自然利子率には押し下げる力が働きそうである。歴史については、Schmelzing (2020)の印象的な研究がある。この研究によれば、自然利子率の近似値として考えられる実質金利は、14世紀以来の先進地域において傾向的に下落してきたとされる。

図表5 実質利子率の長期推移

出所)Schmelzing (2020)

また、人口動態の影響は持続的であり、こと日本に関する限り、2050年代中頃まで、自然利子率には0.5%ポイントほどの押し下げ圧力が絶えずかかり続けるという予測がある(IMF, World Economic Outlook, April 2023)。

自然利子率は、今後とも下落していく可能性が高い。世界の先進地域では日本化の危険性は過ぎ去っていないというべきであろう。

どうするか?

では、2040年の物価はどうなるか?単純な答えは、中央銀行がインフレ目標2%を維持する限り、将来どのような外的ショックがあり自然利子率が変化しようとも、目標を実現するように努力するので、物価はその近傍で推移するというものである。これは現状では、傾向シナリオである。インフレ目標が導入されたのは1990年である。それから、この政策枠組みは、ますます多くの中央銀行によって採用され、34年間にわたって続いてきた。しかも、この枠組みは、2007−9年の世界金融危機と2020年からのコロナ感染症によるパンデミックという大きなショックを切り抜けてきた(Brunnermeier and Reis 2023)。

アイルランド中央銀行の元総裁パトリック・ホノハンは、世界金融危機後に焦点が変化したとして、次の5点を挙げている(Honohan (2024), p.72)。

- 金融危機が信頼を揺るがす経済不況に陥るのを阻止すること

- 主たる政策手段としてバランスシート(特に流動性の供給)を利用すること

- 政府と密接に協調すること

- 金融危機につきものの複雑性を早急かつ正確に読み取ること

- 経済を不安定化することなく、迅速に意思決定を下し、それをコミュニケートすること。

なお、この5つの点は、日本では長期にわたるデフレ停滞で、世界に先駆けて明らかになったことと言える。各種の危機を経て、中央銀行では金融政策についての見直しがされてきたし、これからもなされていくだろう。今後の見直しのポイントを5つにまとめよう。

1.目標値の変更

主要先進国は、インフレ目標の値を2%に設定している。しかし、この数字が本当に望ましいのかどうかについては、ことに世界金融危機後に議論が起きている。例えば、経済学者のオリヴィエ・ブランシャールは、世界金融危機を踏まえて、目標値を4%に上げることを提唱していた。最近、彼は3%への引き上げに意見を変えたが、2025年から2026年にかけて、FRBが米国のインフレ率を2%から3%の間を推移すると予測していることを考えると、事実上FRBのインフレ目標が2.5%になっていると考えられなくもない。なお、日本では1から3%にレンジ化すべしといった、この目標値を実質的に下げる形での提案が多く見られる。しかし、これは得策ではない。主要中央銀行が目標値において乖離しないことが大事であり、来るべき経済危機への対応余力を増すこと、あるいは米国がインフレ目標を事実上引き上げ兼ねないという状況に鑑みても、目標値の安易な切り下げには慎重になるべきであろう。

2.目標の変更

何らかの目標を中央銀行が保持するのは、ほぼ確実であろう。中央銀行の責務として、物価の安定が最優先であるとして、通常は金融システムの安定が来る。そこに米FRBのように雇用の最大化を加える場合もある。それ以上に何が可能だろうか?

物価水準目標、名目GDP水準目標など、様々な提案がある。しかし、現時点では、一長一短があり、インフレ目標から切り替えるには相当ハードルが高そうだ。とりわけ、名目GDP水準目標の実現には、中央銀行だけでなく、政府が実質経済成長率の実現にコミットするという側面も含むかもしれない。目標の責任主体が分散してしまうことは大きなデメリットである。ただし、インフレ目標であっても、短期的には政府の経済政策が影響を及ぼすことはありうる。この点は、気候変動対応を中央銀行の責務とするかという課題とともに、以下の4に関連する。

3.政策手段の見直し

中央銀行の伝統的な政策手段は、短期の政策金利である。これが、先に挙げた日本の長期デフレ停滞と世界金融危機の経験を経て、バランスシート拡充、マイナス金利政策、イールドカーブコントロール、リスク性資産(ETF、J-REIT)購入といった非伝統的政策へと政策手段は多様化した。最近では、これらの政策の便益と費用についての議論が賑やかである。例えば、2024年12月に公表された日本銀行の「金融政策の多角的レビュー」では、「非伝統的な金融政策手段の定量的な効果は、短期金利の操作による伝統的な金融政策手段に比べて、不確実である。また、これらの手段を大規模かつ長期間にわたって継続する場合には、金融市場の機能度や金融機関の収益に副作用をもたらしうる。そのため、今後とも、金融政策がゼロ金利制約に直面する局面では非伝統的な金融政策手段は重要な選択肢となりうるが、短期金利を操作対象とする伝統的な金融政策手段の完全な代替手段とはなりえないことを念頭に置く必要がある」(日本銀行(2024)、62頁)と結論づけている。とはいえ、この結果は、日本では政府と日銀が長年にわたってデフレ停滞に十分な対応をしてこなかったために、いわゆるデフレ・マインドが定着してしまったために、政策効果が小さくなっている可能性もある。

より重要な問いは、非伝統的な金融政策手段の効果が小さいとしたときに、別の有効な政策手段として何がありうるのか?次の金融・経済危機が到来したときに、短期の政策金利操作だけで十分なのだろうか?

4.政策の統合運用

すでに見たように、日本のデフレ停滞、世界金融危機、コロナ危機の経験を経て、政府と中央銀行は、密接に協調する必要があることを学んだ。

経済政策には三つの側面がある。景気循環を均すマクロの安定化政策(財政・金融政策)、経済全体のパイを大きくする成長政策、そしてそのパイの分配を適切に行う再分配政策である。これらの政策を統合運用する必要性は高い。

財政政策と金融政策はもっともわかりやすい例であろう。自然利子率が傾向的に下落し、非伝統的金融政策の有効性が低くなっても、条件が許せば財政政策を使うことは可能である。最近の研究では、減税の乗数効果は政府支出の乗数効果を上回るとも言われている(Blanchard 2023)。

さらに二つの例を挙げてみよう。すでに、先進国において自然利子率が下落する背景として高齢化を挙げた。自然利子率の低下によって名目金利が下限にまで到達すると、伝統的金融政策の効果は減退しかねないが、それとは別に高齢化社会においてはデフレの弊害が増幅する可能性がある。デフレとは貨幣の価値が上がることである。貨幣の価値が上昇すると、他の資本への収益率が相対的に魅力に欠け、資本蓄積が阻害される効果が考えられる(これをマンデル=トービン効果という)。また、デフレは金融資産を持たない若年層から、金融資産を持つ高齢者に富を再分配する効果をもつ。結果として、デフレのもとでは資本蓄積、消費は停滞し、生産・所得も下落することになる。しかも、高齢化社会ではデフレの弊害はインフレの弊害よりも大きくなる可能性がある(Oda 2024)。

もう一つの例は、生産性の低下である。生産性を決める原因は複雑で、よくわかっていないことが多い。一つの仮説は、近年のビッグ・テック企業の台頭と先進国における競争の減退が投資の減少と生産性の低下をもたらしているというものだ(Philippon 2019)。であるならば、政府は適切な競争政策を取ることによって、生産性の向上に寄与することができるだろう。

しかし、政策の統合運用には、様々な課題がある。第一に、安定化政策と比較して、成長政策、再分配政策はより難しいことには留意しなくてはならない。そもそも、どの政策が有効なのかについて、必ずしも経済学においても合意事項が確定しているわけではない。現在、米国の半導体産業への梃入れなどを背景に産業政策への関心が増し、「産業政策ルネサンス」ともいうべき状況である。それにも関わらず、産業政策がどのような条件下でどの程度有効なのかは、まだ開拓途上である(Juhász and Lane 2024; Ohnsorge, Raiser and Xie 2024)。第二に、これらの政策では政治の影響力がより強くなるので、仮に正しい政策があるとしても実現される可能性が高いとは限らない。第三に、各政策の統合運用を実現するためには、政策協調と連携のための制度的枠組みが欠かせない。

5.コミュニケーションと信頼

最後に、中央銀行にとって極めて重要なのが、政策のコミュニケーションと、政策そのものの成果によって信頼を得ることである。中央銀行には、公衆の支持が必要である。しかし、最近の研究が改めて明らかにしているように、人々はインフレを嫌う(Shiller (1997), Stancheva (2024), Binetti, Nuzzi, and Stantcheva (2024))。研究によれば、米国において公衆が許容するインフレ率は0.2%である(Afrouzi et al. (2024))。しかも、公衆は、①インフレの原因を対外援助や戦費といった政府の政策、パンデミック、原油価格の変動、供給チェーンの撹乱といった生産費の上昇に求め、②インフレは家計の意思決定を複雑にするという負の影響をもたらし、③インフレが経済に与える正の影響については全く認識がなく、インフレ抑制には失業率の上昇といったトレードオフが生じるという認識もない。従って、④インフレ抑制のための利上げにも理解がなく、金利が上がる時にインフレが上がるという相関関係から、インフレを抑制するためには金利を下げる政策を望ましいと考え、⑤インフレ対策としては政府債務の削減,法人税増税、家計への支援といった政策を好むという(Binetti, Nuzzi, and Stantcheva (2024))。もっとも、許容するインフレ率については、経済学専攻の人は1.2%ほどに上昇するし、普通の人も、下限制約があるため利下げ余地が必要などと説明を行うと、高いインフレ率を許容する傾向があるという(Afrouzi et al. (2024))。

そのことを踏まえると、中央銀行のコミュニケーションと経済学教育の役割は大きい。[4]この部分は、危機対応機関としての色彩を強くしつつある中央銀行にとって、今後ますます大きな課題となるだろう。

終わりに

将来は不確実である。詩人のロバート・バーンズは「最善の練り上げられた計画も失敗に終わることがある(The best laid plan go oft awry)」と詠んだことがある。もっとも、ドワイト・アイゼンハワー元米大統領がかつて述べたように、「計画には価値がない。しかし、計画を立てることは全てである(Plans are worthless, but planning is everything)」。将来を考え、そしてそれに基づいて行動することが私たちのできるすべてである。

とはいえ、おそらく確実なこともいくつかある。第一に、これから先も、危機はやってくる。それらがいつ、どのような形で起きるかは不確実だとしても、それに備えるべく、知性と想像力を磨く必要がある。第二に、危機への対応には、試行錯誤が続くだろう。この点では、逆説的ながら歴史が役にたつ。偶然性とこれまでの危機対応への試行錯誤そのものが学びの宝庫である。第三に、最後は意志が決め手になる。悲観と諦念ほど、危機対応の敵はない。危機を切り拓くのは、「私は、自分の運命の主人である(I am the master of my fate)」(ウィリアム・アーネスト・ヘンリー)という態度を持つ人である。

[1] これらを統合する社会ダイナミクスの科学は、まだ存在しない。そうした野心的な試みとしては、Turchin (2023)がある

[2] 日本語版への序文は、以下で読むことができる。https://bookplus.nikkei.com/atcl/column/032900009/121300807/

[3] なお、中立金利とは、この自然利子率に予想物価上昇率を上乗せした名目金利を指す。現状で、日銀の研究結果に基づいて、日本の自然利子率はマイナス1%からプラス0.5%と想定され、そこに予想物価上昇率2%を上乗せすると、日本の中立金利は1から2.5%と言われることが多い。ただし、この数字は、自然利子率の推計と、予想物価上昇率が2%で安定するという二つの前提に基づいているので、額面通りに受け取るには注意が必要である。

[4] 世界金融危機の最中に、当時のベン・S・バーナンキFRB議長は、テレビ番組に出演し、大学生向けに講義をしている(Bernanke (2009)。イングランド銀行の試みであるPatel and Meaning (2022)は、原題『もっとお金を刷れないの?』からして、いかにもイギリス人らしいユーモアに富んでいる。

参考文献

[1] 日本銀行2024.『金融政策の多角的レビュー』https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241219b.pdf

[2] 若田部昌澄2023. 「金融政策の未来:貨幣経済学の歴史に学ぶ」景気循環学会第38回大会における基調講演、2022年12月3日。https://www.boj.or.jp/about/press/koen_2022/ko221203a.htm

[3] Afrouzi, H., A. Dietrich, K. Myrseth, R. Priftis, and R. Schoenle (2024) “Inflation Preferences,” NBER Working Paper 32379.

Aghion, Aghion, Philippe, Céline Antonin, Simon Bunel, translated by Jodie Cohen-Tanugi. 2021. The Power of Creative Destruction: Economic Upheaval and the Wealth of Nations, Cambridge, MA: The Belknap Press of Harvard University Press. (アギオン、フィリップ、セリーヌ・アントニン、サイモン・ブネル著、村井章子訳『創造的破壊の力―資本主義を改革する22世紀の国富論』東洋経済新報社、2022年)

[4] Bernanke, Ben S. 2009. The Federal Reserve and the Financial Crisis: Lectures, Princeton: Princeton University Press.(ベン・バーナンキ著、小 谷野俊夫訳『連邦準備制度と金融危機:バーナンキFRB理事会議長による大学生向け講義録』一灯舎、2012年)

[5] ―――. 2022. 21st Century Monetary Policy: The Federal Reserve from the Great Inflation to COVID-19, New York: W.W. Norton. (ベン・S・バーナンキ著、高遠裕子訳『21世紀の金融政策 大インフレからコロナ危機までの教訓』日本経済新聞出版、2023年)

[6] Binetti, A., F. Nuzzi, and S. Stantcheva (2024) “People's Understanding of Inflation,” NBER Working Paper No. 32497.

[7] Blanchard, Olivier. 2023. Fiscal Policy under Low Interest Rates, Cambridge: The MIT Press. (オリヴィエ・ブランシャール著、田代毅訳『21世紀の財政政策――低金利・高債務下の正しい経済戦略』日本経済新聞出版、2023年)

[8] Brunnermeier, Markus K., and Ricardo Reis. 2023. A Crash Course on Crises: Macroeconomic Concepts for Run-Ups, Collapses, and Recoveries, Princeton: Princeton University Press. (マーカス・K・ブルネルマイヤー、リカルド・レイス著、栗林寛幸・小谷野俊夫訳『マクロ金融危機入門 バブルはなぜ繰り返すのか』慶應義塾大学出版会、2024年)

[9] Honohan, Patrick. 2024. The Central Bank as Crisis Manager, Washington DC: Peterson Institute for International Economics.

[10] Juhász, Reka and Nathan Lane (2024), “A New Economics of Industrial Policy,” F&D, IMF, June 2024. https://www.imf.org/en/Publications/fandd/issues/2024/06/A-New-Economics-of-Industrial-Policy-Reka-Juhasz-and-Nathan-Lane

[11] Obstfeld, Maurice. 2023. “Perspectives on 𝒓̅ and 𝒓∗” IMES Discussion Paper Series 2023-E-3.

[12] Oda, Takemasa. 2024. “A Quantitative Assessment of the Impact of Deflation in an Aging Economy,” IMES Discussion Paper Series No.2024-E-14.

[13] Ohnsorge, Franziska, Martin Raiser, Zoe Leiyu Xie. 2024. “The renaissance of industrial policy: Known knowns, known unknowns, and unknown unknowns,” Let’s Talk Development, The World Bank, Oct.29, 2024. https://blogs.worldbank.org/en/developmenttalk/the-renaissance-of-industrial-policy--known-knowns--known-unknow

[14] Patel, Rupal and Jack Meaning. 2022. Can’t We Just Print More Money?: Economics in Ten Simple Questions, London: Penguin.(ルパル・パテル、ジャック・ミーニング著、村井章子訳『イングランド銀行公式経済がよくわかる10章』すばる舎、2023年)

[15] Philippon, Thomas. 2019. The Great Reversal: How America Gave Up on Free Markets. Cambridge, MA: The Belknap Press of Harvard University Press.

[16] Schmelzing, Paul. 2020. “Eight Centuries of Global Real Interest Rates, R-G, and the ‘Supersecular’ Decline, 1311-2018,” Bank of England Staff Working Paper 845.

[17] Shiller, R. J. 1997. “Why Do People Dislike Inflation?” in C. D. Romer and D. H. Romer (eds.), Reducing Inflation: Motivation and Strategy, Chicago: University of Chicago Press.

[18] Stantcheva, S. (2024) “Why Do We Dislike Inflation?” NBER Working Paper 32300.

[19] Turchin, Peter. 2023. End Times: Elites, Counter-Elites, and the Path of Political Disintegration, Penguin Books. (ピーター・ターチン著、『エリート過剰生産が国家を滅ぼす』早川書房、2024年)