2040年の経済社会シリーズ:デジタル化と2040年の経済社会

―技術環境と国際関係の変化をてがかりに―

はじめに

何が起きるか分からないイノベーションの渦中で2040年を展望することは容易でない。とはいえ、「世代」の時間軸で不易と流行を俯瞰すると一貫した重奏低音も聞こえてくる。平和の配当と共振して1990年代に本格化したデジタル化は、企業の最適資源配分をグローバル化させ、米国発の「ニュー・エコノミー」とそれに続く「情報化のグローバル化」を牽引した。そのなかで日本経済は「失われた30年」の「低位均衡」に陥り、存在感を低下させた。だが、この構図は現在様変わりしており、平和の配当が消滅するなかで日本経済には「ビッグ・プッシュ」といえる新たな動きが起きている。本稿では、AI時代を迎えたデジタル化の現況を「今起きていることの源流」に遡って照らし出し、技術環境と国際関係の変化を手がかりに2040年の経済社会に向けた日本経済の潜在力と課題を再考する。

高圧経済の新興国 vs. 低圧経済の先進国

DXとは技術と改革への投資

デジタル化の効果は、新技術さえ導入すれば簡単に得られるものではない。先陣を切ってイノベーションの波に乗り、経済再生を実現した1990年代の米国では、デジタル化が進んでも経済成長は加速しないという「ソロー・パラドックス」と、それが解消し新たな成長過程に入ったとする「ニュー・エコノミー論」との間で激しい論争が繰り広げられた[i]。

その後の多くの実証研究によって、今では成熟した米国経済がデジタル投資で生産性を1%程度再加速させ、10年にわたる高成長を実現したと検証されている。この過程で、効果を得るには、業務の再設計や組織の再編、専門人材の登用や従業員の再研修などの人材開発、雇用慣行や取引慣行、規制や法制度などを見直す改革が不可欠なことも判明した。

新興国・途上国を含むグローバルな視野で経済効果を検証したWorld Bank (2016)でも、デジタル化の恩恵(Digital Dividends)を享受するには、規制、教育、制度など非デジタル領域の補完的な取り組み(analog complements)が欠かせないと指摘されている。デジタル・トランスフォーメーション(DX)とは、「技術への投資」と「改革への投資」の両輪を巧みに駆動し生産性向上を目指す取り組みに他ならない。

デジタル化と平和の配当の共振

ここで重要なのは、デジタル化が冷戦終結に伴う「平和の配当」と共振して現在のグローバル経済を形成した点にある。一見無関係にみえるこの国際関係の変化は、ふたつの場面で資源配分のシフトを促した。第1は、米国経済の軍民転換である。米国の国防費は、冷戦終結時の1990年から2000年までの間に対GDP比で2.2%ポイント削減された。これと表裏一体に、民間企業の設備投資はGDP比で2.0%ポイント上昇し、このうち1.5%ポイントはデジタル投資であった。政府を通じた国防関連から民間ハイテク部門へヒト、モノ、カネの資源配分が大きくシフトしたのである[ii]。

第2は、冷戦終結により、世界人口の22.6%に過ぎなかった市場経済圏(日・米・西欧・東南アジア)が世界人口の45.4%を占める旧社会主義圏(旧ソ連・東欧・中国・インド)にまで一気に拡大し、効率的な資源配分の舞台がグローバル化したことである。これらの国々の所得水準は当時の市場経済圏の6分の1程度であり、安くて豊富な労働力を巧みに活かすことで巨大なビジネスチャンスが生まれた。こうして、それまで先進国に閉じ込められていた投資需要が解き放たれ、新興国・途上国は投資需要に満ちた「高圧経済」の時代を、先進国は投資需要が弱い「低圧経済」の時代をそれぞれ迎えた。

日本の「超低圧経済」と情報化のグローバル化

この大転換期に、バブル崩壊後の「3つの過剰問題」に直面した日本経済は過剰となった雇用、設備、負債の処理に忙殺され、前向きの展開は失速した。特に大手金融機関の破綻やリーマンショックに見舞われた際は、「キャッシュ・イズ・キング」の考えが蔓延し、企業は投資を控えて現預金を抱え込み、固定費とみなした人件費の削減に邁進したため、大胆な資源配分の見直しが進まないまま長期停滞の「超」低圧経済に陥った。

日本が立ち尽くすなかで世界の景色はさらに変化した。新興国・途上国を巻き込んだ「情報化のグローバル化」である。2000年代半ばに、かつてはデジタル・デバイドの懸念が強かった新興国・途上国に携帯電話が爆発的に普及加速し構造変化が起きた[iii]。ジニ係数を計測すると、携帯電話とインターネットは2000年代半ばから急速に格差が縮小し、デジタル・デバイドはもはや解消した観がある[ⅳ]。先進国が電話の発明から100年以上かけて20世紀末に辿り着いた技術の普及水準に21世紀の新興国・途上国はわずか10~15年で到達しており、人類が経験したことのない技術伝播といえる。

所得格差の縮小とグローバル・サウスの台頭

見逃せないのは、これと軌を一にして各国間の所得水準も格差の縮小傾向が鮮明になった事実である。怒涛のように押し寄せたイノベーションの波が多様な新ビジネスを湧き起こし、人々の「稼得機会」を広げたからである。その基盤には、クラウド技術を活用したグローバルなデジタル・プラットフォームの形成があった。2006年のAmazon Web Services、2008年のGoogle Cloudに続き、2010 年にはMicrosoftのAzureがサービスを開始し、アイデアさえあれば、スマホを使って多様なICT-enabled Bizを創出できる時代を迎えた。

中国とインドはDigital Dividendsを最大限享受した。中国の市場経済化は、冷戦終結後の1992年に鄧小平氏が行った南巡講話が契機となり、2001年のWTO加盟により「世界の工場」として存在感を高めた。冷戦終結後の1991年に経済改革や通信自由化に取り組んだインドは、西暦2000年のコンピュータ誤作動問題(Y2K問題)に人海戦術で対応し「世界のソフトウェア開発」をリードする一翼に躍り出た。両国とも冷戦終結後に取り組んだ市場経済化が米国発のニュー・エコノミーと共振し飛躍的な発展を遂げたという意味で、まさにデジタル化と平和の配当の申し子といえる。

ところが、現在この構図は大きく変貌している。第1に、平和の配当が消滅し価値観を巡る対立が深まったこと、第2に、これに技術環境の変化が重なりサプライチェーンの可視化と再編が促されていること、第3に、デジタル化の波がリアル領域に及んでいること、第4に、この変貌を背景に日本経済には「ビッグ・プッシュ」の動きがみられることである。

潮目の変化と日本経済の潜在力

国際関係の変化と平和の配当の消滅

「平和の配当」は、2010年代の半ばには既に綻びが目立ち始めていた。ロシアによるクリミア侵攻や中国政府による香港の自治への介入に反発した民主化運動(雨傘革命)が起きたのは2014年のことである。2016年の米国大統領選挙では、貿易問題に端を発した米中対立も顕在化した。スマホの普及が本格化し、ビッグデータやAIが注目され始めた頃である。いずれも、サイバー攻撃やSNSを通じたフェイクニュース拡散など情報戦が絡んでおり、サイバーとナショナルの両セキュリティ問題が表裏一体との認識が強まった。

コロナ禍でサプライチェーンが寸断するなか、2020年6月には香港国家安全法の成立により「一国二制度」は反故となった。日米欧諸国と中国との関係は貿易摩擦を越えて「価値観」を巡る対立に深まり、サプライチェーンの強靭化と再編を促す動きが加速している。1949年にNATO加盟国が結成したココム(対共産圏輸出統制委員会)は[v] 、冷戦終結後の1994年に解散していたが、平和の配当の消滅を受けて「制度の空白」を埋める取り組みが進み、日本では2022年に経済安全保障法が成立した。

サプライチェーンの可視化と再編

この動きと並走するのが「サプライチェーンの可視化」という技術環境の変化である。企業側だけでなく消費者側も各種の情報をきめ細かく可視化できる環境が出現し、川下(販売市場)から川上(生産、調達市場)へ情報をトレーシングするのが容易になった。EUが提唱する「デジタル・プロダクト・パスポート」は、生産過程で使用された原材料とその含有割合、製造方法や環境負荷といった属性情報をパスポートのように個々の製品に「ひも付け」する取り組みで、IoTの進展もあって実現の機運が高まっている[vi] 。

AIを活用したサプライチェーンの可視化と検証で原材料、労働環境、エネルギー源など企業が形成するエコシステムの解像度が一段と高まれば、非財務情報の開示と併せて、消費者、取引先、投資家からその実態が緻密にモニターされる時代を迎える。消費者が情報の受信者から発信者に転化するCGM(Consumer Generated Media)の動きも加速しており、企業ブランドやレピュテーション・リスクを意識した事業展開が欠かせない。

効率性に加えてフェアネスや倫理といった価値観にも重きを置く時代は日本の好機といえる。日本は、人権に配慮した民主的な法治国家として透明性や説明責任、予見可能性の面で信頼感や安定感があり、地政学的な見地で再評価されれば、グローバルなサプライチェーンの信頼できる拠点として、世界の動きを取り込む潜在力がある。

リアルな領域に及ぶデジタル化

日本の潜在力は「リアル領域のデジタル化」でも高まっている。2010年代からは、IoT、ロボット、EV、バイオ、環境などネット空間を飛び出した物理的でリアルな領域にデジタル化の波が及んでおり、装置や化学物質を用いた実験・分析に重きを置く「ウェットラボ」の産業領域が再注目されている。

その好例はmRNAワクチンの開発で一躍有名になったモデルナ社であろう。2010年創業の同社は、MITから徒歩圏に本社を構える米国東海岸の新興企業である。かつて東海岸のルート128地区は、西海岸のシリコンバレーと並ぶハイテク産業の2大拠点と称されていたが、「ニュー・エコノミー」の波に乗り遅れ、一旦は衰退の道を辿った。

保守的な大企業が多く、技術を自前主義的に抱え込んだことが一因だったとされる[vii] 。だが、シリコンバレーとは異なり、産業革命時代から工業の歴史を擁する東海岸には、素材の開発や製造で多様な企業群が集積しており、リアル領域のデジタル化によって今ではGoogleやMicrosoftなどのビッグテックから新興スタートアップまで多くの企業が結集し活況を呈している。こうした産業の歴史と集積は日本に通じるものがあり、東海岸の衰退と復活の歩みは、日本経済の2040年を展望する上で示唆に富む。

高位均衡に向けたビッグ・プッシュの可能性

日本再評価で活発化する対日投資

世界の景色が変わるなか、日本の潜在力を見込んだ外国企業の対日投資が活発化している。台湾を代表する世界的な半導体企業TSMCの熊本工場新設はその代表例だろう。半導体は国防用と民生用のデュアル・ユースでサプライチェーン再編の主役となる戦略物資で、今後大きな需要拡大が見込まれている。半導体の国際的研究機関imecの日本拠点設置やオープンAIによるアジア初の拠点開設など関連する動きが広がっている。

Googleによる日本初のデータセンター開設などAIの学習に欠かせない基盤施設への投資も次々に計画され、主要なグローバル企業の投資総額は4兆円規模と報じられている[viii] 。背景には、AI開発で糧となる産業データが取得しやすい製造業の集積、経済安全保障の観点からデータ管理を国内拠点にしておきたい利用者の選好、少子・高齢化や医療・介護などAIによる課題解決への潜在的ニーズが高いことなど日本経済の特性がある。

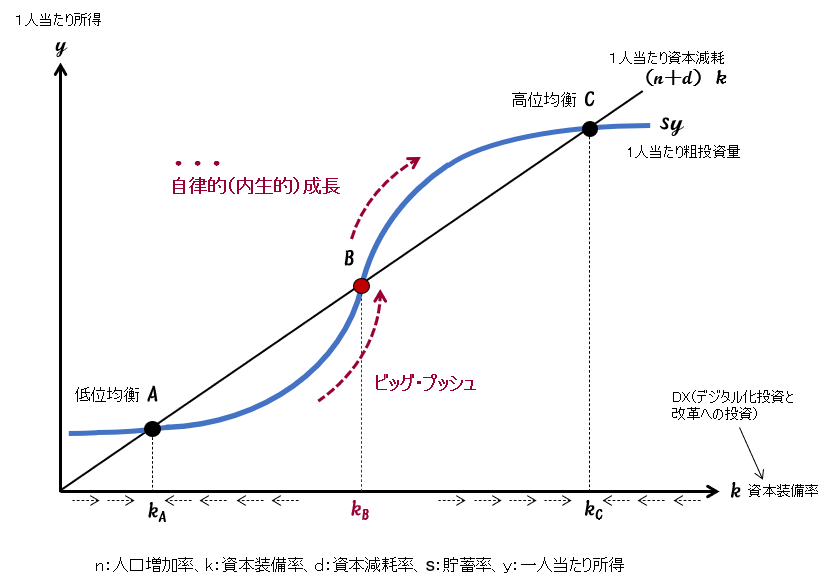

低位均衡の罠とビッグ・プッシュ

これらの動きは、開発経済学でいう「ビッグ・プッシュ」の一種と解釈できる。これは低位均衡から脱することが出来ない途上国が、集中的な投資による「大きなひと押し」で高位均衡の成長軌道に移行する現象を指す(図表1)。低位均衡の例は、農業社会に適合した多くの途上国が工業化に躓いた姿に見て取れる。低所得であるが故に工業化の投資を裏付ける貯蓄が不足し、資本装備率が上昇しない結果、高所得を生む工業部門が発展せず、それがさらに低所得に帰結する悪循環に陥る。一方、「大きなひと押し」で高位均衡に移行した例は、19世紀のゴールド・ラッシュとそれに続く鉄道建設ブームに沸いた米国の工業化にみることができる。

図表1 低位均衡、高位均衡、ビッグ・プッシュ

(出所)筆者作成。(注)ソロー・スワンの基本方程式[△k=sy-(n+d)k]。

この枠組みを準用し、横軸を「技術への投資」と「改革への投資」によるDX資本装備とみなせば、失われた30年の日本経済では、(豊富な貯蓄にもかかわらず)固有の問題でDX投資が進まず、工業社会に適合した状態から脱せないまま低位均衡に陥ったと解釈できる。一転して、現在は外国企業による対日投資が活発化しており、これが呼び水となって集中的な投資の増勢が連鎖的に続けば、「大きなひと押し」になると期待される [ix]。

放たれなかった「2本の矢」に代わる役割

この動きはアベノミクスの「3本の矢」、すなわち、大胆な金融政策(第1の矢)、機動的な財政政策(第2の矢)、民間投資を喚起する成長戦略(第3の矢)で、上手く放たれなかった第2、第3の矢に代わる効果を生む可能性がある。そもそも「大きなひと押し」で注意すべき点は、図表1のB点が不安定なことである。

一旦はkBを超えても、わずかなショックで再び低位均衡へ滑り落ちるリスクがあり、援助や補助金でしばしば帰結する現象である。援助や補助金を機に自律的(内生的)発展に向けた努力が重ねられると高位均衡の軌道に乗れるが、そうでなければ、援助や補助金の完了と同時に運営が行き詰まり、累積した投資は廃墟の山と化してしまう。

その点で、TSMCの工場新設やデータセンター建設は、財政による官需ではなく、将来の収支予想に基づきリスクを冷徹に判断した民需の企業投資が中核を成している。完了後の自律的運営が疎かになりがちな公共事業とは異なり、低位均衡に逆戻りする懸念よりも、自律的プロセスで成長軌道に乗る展開への期待が勝る。

さらに、対日投資については「優れた経営資源の流入」という効果も期待できる[x] 。高い付加価値を生む外国企業は能力に応じた高賃金をグローバル基準で提示する傾向があり、周辺地域の賃金に波及する動きもある。また、TSMCの「受託生産」は発注元との取引関係で日本型「下請け生産」とは異なる性格を有しており、公正取引の浸透という点で業界慣行に一石を投じる新規性がある。外国企業の対日投資が「大きなひと押し」となってデフレ脱却の好循環につながれば日本経済を再起動する触媒の役割を果たすと考えられる。

おわりに

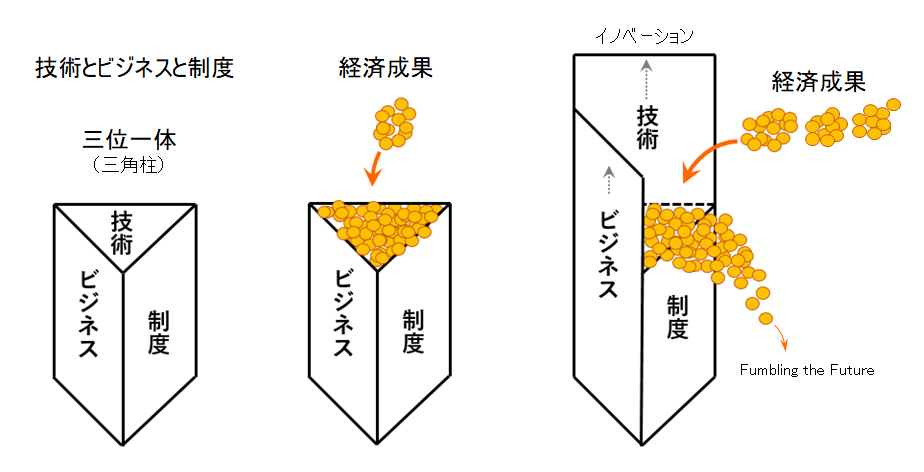

ビッグ・プッシュを機にDXで生産性向上を図るには、定義式(産出/投入)の分母を最小化するだけでなく、分子の産出を最大化する姿勢が欠かせない。民泊、ライドシェア、フィンテックなど、これまでできなかった事業に踏み出し、新たな付加価値を生み出す領域にこそ無限の可能性が広がるからである。日本はその一歩を踏み出すまでに時間を要し、踏み出した後も小刻みで勢いに欠ける。その根因には制度変化の問題がある。ここで制度とは、法律や規制などのフォーマルなルールに限らず、業界慣行や雇用慣行などインフォーマルな制約を含む広義の概念である。技術は日進月歩で伸張し、それを受けて新ビジネスの機会も高まるが、制度変化が遅れると成果を取り逃す(図表2)。

図表2 技術変化、ビジネス変化、制度変化

(出所)篠﨑(2024)より作成。

Digital Dividendsが得られるのは、ICT-enabled Biz と ICT-producing Bizの2つのフロンティアであり、制度変化はその両面で欠かせない。AIの開発に不可欠な画像処理半導体やデータ・センターはICT-producing Bizであり、ここで新たな動きがみられるのは上述のとおりである。忘れてならないのはAIが可能にするICT-enabled Bizのフロンティアであり、その重要性は「日米同時IT不況」でみられた両国の異質性から得られる教訓でもある[xi] 。

ITバブル崩壊後の2000~2001年にかけて、日米は共に景気後退局面に入ったが、その性格は両国でかなり異なっていた。米国は、ICT-enabled Bizが拡げた新領域に起きた攻めの企業行動がバブルを招いたことに起因する景気後退だった。一方、攻めの企業行動が弱かった日本は、米国の動きから派生した半導体や電子機器などICT-producing Bizの多重発注に起因した生産調整という受け身の性格が強かった。「日米同時IT不況」の異質性は、その後のデジタル化で今日に至る展開の大差に繋がった。

2040年はこれから1世代の中間点である。DXを梃子に2つのフロンティアでDigital Dividendsを獲得し高位均衡への成長につなげられるか、日本経済は正念場を迎えている。

図表1 2024年8月28日修正

[i] 論争の詳しい経過は篠﨑(2003a)第3章参照。

[ii] 篠﨑(2003b)参照。

[iii] 山崎・篠﨑(2023)参照。

[iv] 鷲尾他(2024)参照。

[v] 日本はサンフランシスコ講和条約締結後の1952年に加入。

[vi] EU委員会が推進に向けて創設したCIRPASSは2027年の本格稼働に向けたロードマップを2024年5月に報告している(CIRPASS[2024])。

[vii] 両地域を比較分析したSaxenian(1994)参照。

[viii] 日本経済新聞2024年4月19日朝刊p. 13

[ix] TSMCの熊本工場新設を契機に、東京エレクトロンなど多くの半導体関連企業による九州での設備投資が相次いでいる。河村・岡野(2024)によると、2030年までに合計72件、総額6兆円以上が計画され、これらの設備投資が九州経済圏に及ぼす経済波及効果は、10年間で20.1兆円と試算されている。

[x] 対日直接投資を「優れた経営資源の流入」とする経済学の含意は小宮・天野(1972)参照。

[xi] 篠﨑(2003a)第12章参照。

参考文献

CIRPASS (2024) DPP System Roadmap, May 2024, CIRPASS Consortium.

Saxenian, AnnaLee(1994)Regional Advantage: Culture and Competition in Silicon Valley and Route 128, Harvard University Press(大前研一 訳『現代の二都物語:なぜシリコンバレーは復活し、ボストン・ルート128は沈んだか』講談社, 1995年).

河村奏瑛・岡野秀之(2024)「九州における半導体関連設備投資による経済波及効果の推計」九州経済調査会『九州経済調査月報』Vol. 78, pp. 12-21.

小宮隆太郎・天野明弘(1972)『国際経済学』岩波書店.

篠﨑彰彦(2003a)『情報技術革新の経済効果』日本評論社.

篠﨑彰彦(2003b)「“ポスト1990年代”のアメリカ経済」フジタ未来経営研究所『季刊 未来経営』第10号, 2003年7月, pp. 58-63

篠﨑彰彦(2024)「デジタル化と制度変化と政府の役割:取引費用経済学と新制度経済学からのアプローチ」内閣府経済社会総合研究所『経済分析』第209号, 2024年3月, pp.132-153.

日本経済新聞(2024)「米クラウド、対日投資4兆円」2024年4月19日朝刊p. 13.

山崎大輔・篠﨑彰彦(2023)「世界178カ国・地域のICT普及に関する構造変化点分析」社会情報学会『社会情報学』第11巻2号, pp. 15-28.

鷲尾哲・江口修平・篠﨑彰彦(2024)成熟期を迎えつつあるグローバルなICT普及の動向」情報通信総合研究所, InfoCom Economic Study Discussion Paper Series, No. 24 2024年6月, pp.1-20.