「経済・財政新生計画」:仏作って魂入れず?

政府は6月21日に「経済財政運営と改革の基本方針2024」(いわゆる「骨太方針」)を閣議決定した。その第3章は「経済・財政新生計画」だ。計画には、「2025年度の国・地方を合わせた基礎的財政収支(PB;Primary Balance)黒字化を目指す」ことが3年ぶりに明記された。しかし、骨太方針を閣議決定した直後の記者会見で、岸田総理は財政支出の追加を表明した。「仏作って魂入れず」という格言があるが、「経済・財政新生計画」という仏に魂は入っていないように見える。もっとも、魂は「経済あっての財政」に宿っているようだ。景気が足踏みを続ける中で、拙速に財政を引き締めてデフレ脱却が頓挫しては元も子もないという気持ちもわからなくはない。だとしても、追加的な財政支出の規模と中身は厳しく精査すべきだ。

「経済・財政新計画」:財政健全化の「旗」は下ろさず

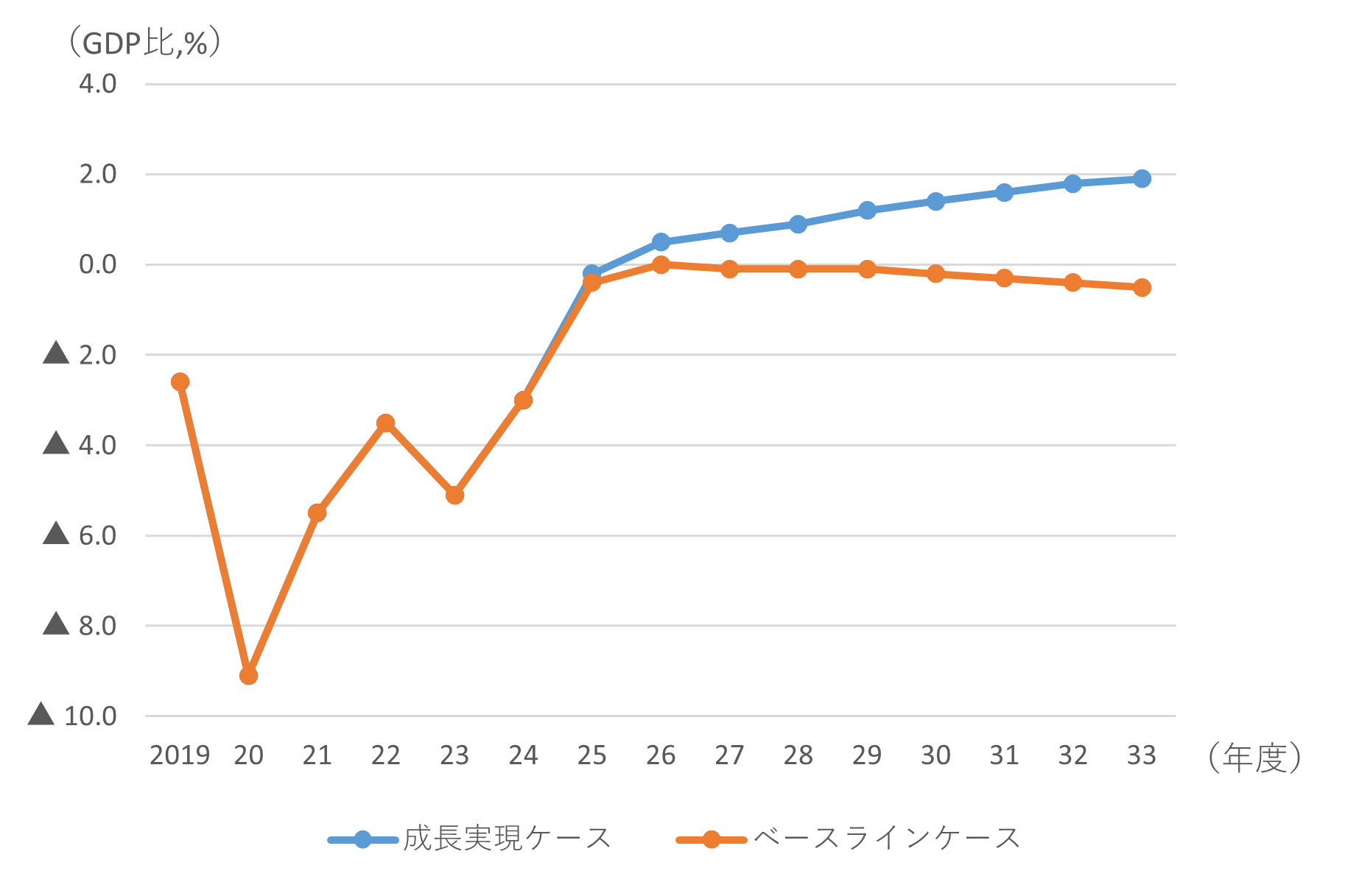

政府はこれまで、「骨太方針2018」で示された「新経済・財政再生計画」の下で経済・財政一体改革、すなわち経済成長の促進と財政の健全化に取り組んできた。その結果、1月に公表された内閣府の「中長期の経済財政に関する試算」(以下、「中長期試算」)では、歳出改革努力の継続を前提として(かつ新たな補正予算を考慮に入れなければ)、2025年度のPBは小幅なマイナスにとどまるとの見通しが示されている(図1)。政府は「2025年度の黒字化が視野に入る状況」と評価している。

図1 基礎的財政収支

内閣府「中長期の経済財政に関する試算」(2024年1月)により作成。

「骨太方針2024」第3章の「経済・財政新生計画」は「新経済・財政再生計画」の後継となる計画だ。人口減少が本格化する2030年度までの6年間を計画期間とし、引き続き経済・財政一体改革を推進することとしている。計画に盛り込まれる財政健全化目標に注目が集まりがちだが、この計画は、単に財政健全化だけを目標にしているわけではない。重要なことは、経済成長と財政健全化の両立を目指しているということだ。

そのうえで、財政健全化目標について、計画は、「財政健全化の「旗」を下ろさず、これまでの目標に取り組む」としている。具体的には、「2025年度のPB黒字化を目指す」ことを3年ぶりに明記した。また、「債務残高対GDP比の安定的な引下げを目指」している。

財政健全化目標が堅持された背景としては、コロナ禍で財政支出が拡大し、政府債務残高が一段と増大したことがあげられる。そうした中で、金利が上昇すれば、利払い費が増加して債務が雪だるま式に増大することが懸念される。物価と賃金が上昇し、大規模金融緩和が見直される中で、「金利のある世界」への移行に備えて財政の信認を確保する必要性が意識されたのである。

追加的な財政支援の表明:仏作って魂入れず?

ところが、「骨太方針2024」を閣議決定した直後、国会閉会後の記者会見で、岸田総理は物価高に対する新たな対応を「二段構え」で講じると表明した。第一段は早急に着手可能で即効性のある対策、第二段は秋の経済対策の一環として講じる対策だ。

第一弾では、「酷暑乗り切り緊急支援」として、5月末に廃止した電気やガス料金への補助を8月から3か月間復活させる。また、現在行っているガソリン価格を抑えるための補助金も年内に限って継続する。

第二弾では、年金生活者や低所得者を対象に追加の給付金を支給する。また、地方への交付金を拡充し、学校給食費の保護者負担軽減、酪農家や中小企業支援、医療・介護や保育の支援、地域の公共交通や物流、観光業の支援などを行う。

財政健全化目標の堅持を謳ったその直後に、財政支出の拡大を表明したわけだ。秋の経済対策は補正予算で財源を確保して行うことになろう。「経済・財政新生計画」という仏は作ったものの、魂は入れなかったように見える。なぜ、このような支離滅裂とも思えることが行われるのだろうか。それは、「金利のある世界」はすぐにはやってこないが、「経済あっての財政」が目の前で危うくなっているからだ。

「金利のある世界」はすぐにはやってこない

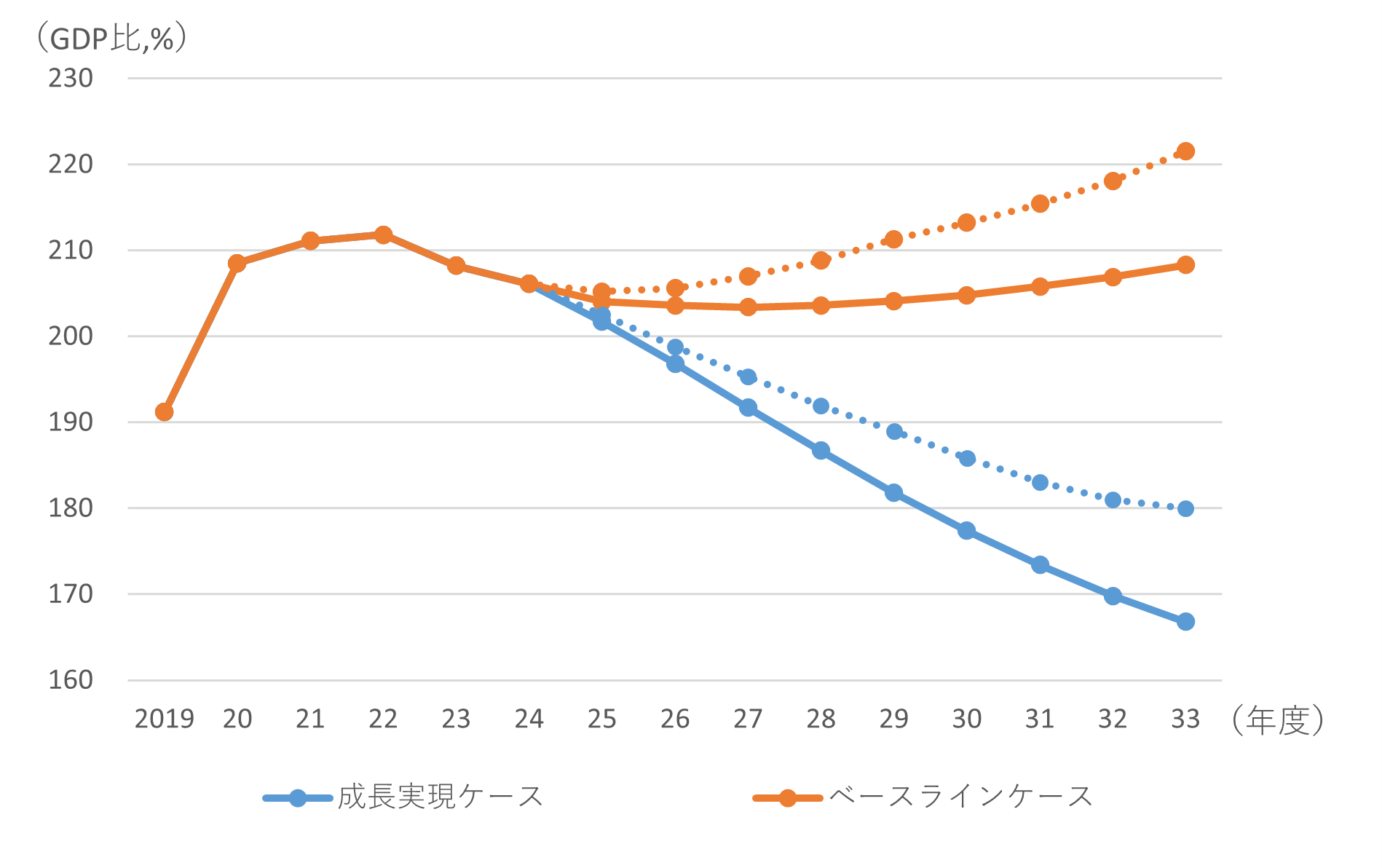

日本の財政事情が厳しいことは論を待たない。「中長期試算」によれば2023年度のPB赤字は名目GDPの5.3%、公債等残高は名目GDPの2倍を上回っている(前掲図1、図2)。「金利のある世界」になって金利が上がれば、利払い費が増加し債務残高が一段と積みあがっていく。債務残高が大きければ大きいほど、金利上昇リスクに脆弱な財政構造になるのはまちがいない。

図2 公債等残高

1.点線は2025年度以降、長期金利が2%ポイント上昇したケース(筆者推計)。

2.内閣府「中長期の経済財政に関する試算」(2024年1月)により作成。

しかし、「金利のある世界」はすぐにやってくるわけではない。ひょっとしたらやってこないかもしれない。日本経済研究センターのESPフォーキャスト調査(6月)によれば、政策金利(無担保コール翌日物)の見通しの最頻値は、2024年末で0.2~0.3%、2025年末で0.7~0.8%だ。金融政策は正常化されるとしてもそのスピードは緩やかだ。日銀の国債買い入れ額の減額もあって、長期金利は上昇するが上昇幅は限定的だろう。それに、長期金利が上がっても、政府の利払い費は徐々にしか増えていかない。政府の債務のかなりの部分が長期債務だからだ。国債の平均残存期間は9年超と長期化している。

そもそも、「金利のある世界」は金利だけが上昇する世界ではない。経済成長率が高まり、物価が上昇するからこそ、政策金利を引き上げることができ、長期金利も上昇する。逆に低金利が続く世界は、経済成長率が低迷し、物価も上がらない世界だ。「中長期試算」で言えば、「金利のある世界」は成長実現ケースにより近く、低金利が続く世界はベースラインケースにより近い。試算期間の終期にかけて、ベースラインケースでは、PBはやや悪化し、公債等残高対GDP比も上昇する。一方、成長実現ケースでは、PBは改善し、公債等残高対GDP比は安定的に低下する(前掲図1、図2)。

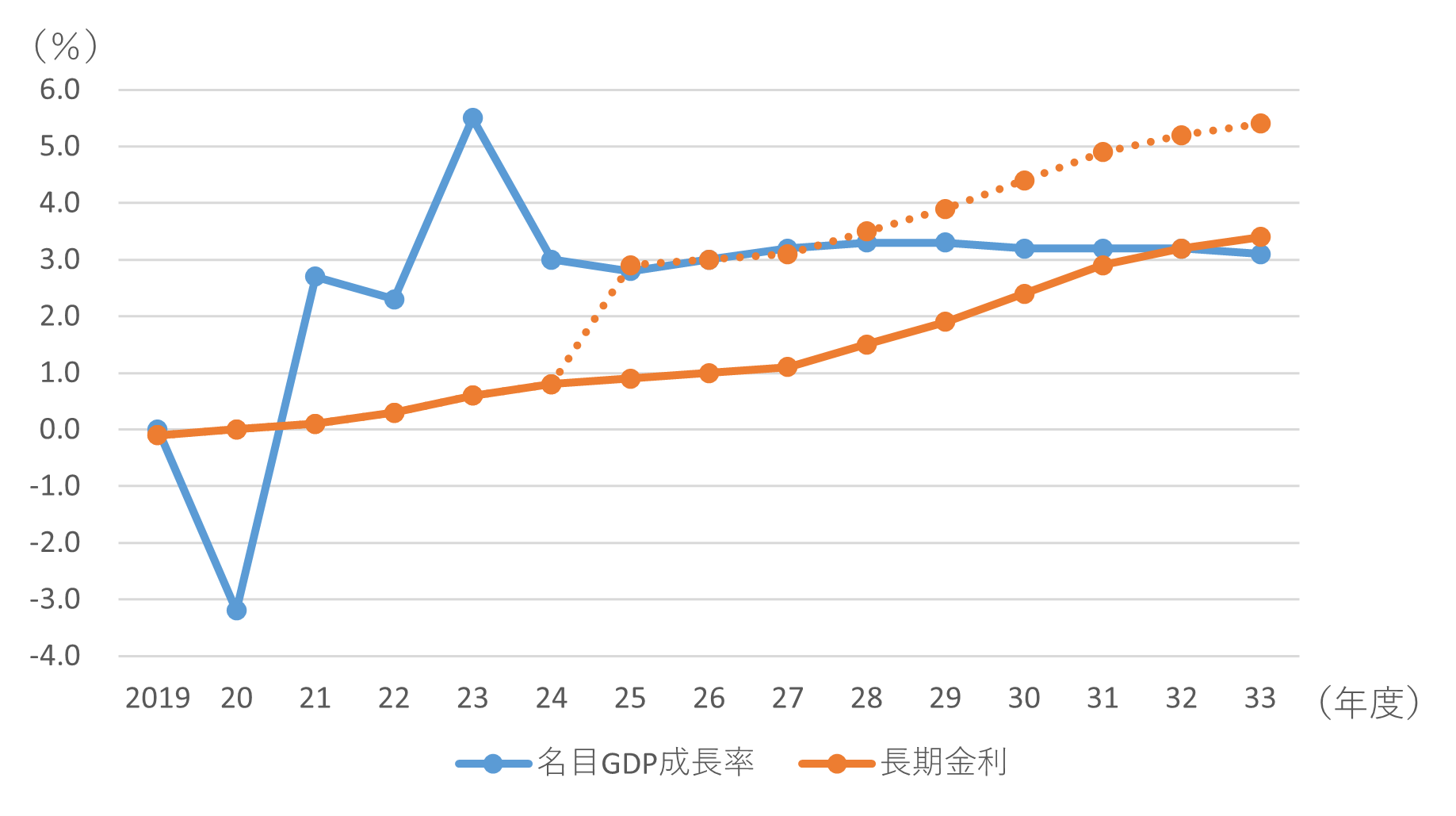

もっとも、試算に使ったモデルに組み込まれている日本銀行の政策反応関数の構造上、成長実現ケースでは、成長率と物価上昇率が高まっても政策金利の上昇が緩やかなので、名目成長率が長期金利を上回って推移する(図3)。このことが公債等残高対GDP比が安定的に低下していくひとつの要因となっていることが指摘されている(例えば、門間(2024))。そこで、成長実現ケースに比べて、2025年度以降、長期金利が2.0%ポイント高いケース(前掲図3)を想定してみよう。その場合でも、公債等残高対GDP比は、2033年度にかけて180%程度まで緩やかに低下する(前掲図2)。

「金利のある世界」はすぐにはやってこないし、やってきたからといって、必ずしも財政状況が悪化するわけではない。

図3 金利成長率格差(成長実現ケース)

1.点線は2025年度以降、長期金利が2%ポイント上昇したケース。

2.内閣府「中長期の経済財政に関する試算」(2024年1月)により作成。

魂は「経済あっての財政」に宿る

財政健全化目標の堅持を掲げる一方で、財政支出の拡大を表明するに至ったより積極的な理由は、デフレ完全脱却を目指すためだ。

春闘で33年ぶりの賃上げが実現し、夏場にかけて徐々に賃金は上昇するだろう。一方で、物価上昇率は低下傾向にあるので、秋には実質賃金が前年比でみてプラスに転じることが期待されている。政府はデフレ完全脱却の千載一遇のチャンスとの認識だ。しかし、足下では円安が一段と進んで輸入物価が上昇しており、物価上昇率が下げ渋れば、実質賃金のプラス転化は遅れる。水準でみると、実質賃金は2年以上低下が続いており、前年比でプラスになると言っても、下げ止まる程度に過ぎない。消費が力強く回復することは期待しにくい。

現状、景気が足踏みを続ける中で、今年度、補正予算を組まなければ、いわゆる「財政の崖」が生じて、景気が失速しかねない。「中長期試算」で2025年度にPBがゼロ近傍まで改善する見通しになっているのは、2024年度と2025年度に補正予算による政府支出の積み増しを前提としていないからだ。「中長期試算」通りになれば、PBはGDP比で2024年度には2.9%ポイント、2025年度には2.8%ポイント、前年度に比べて大幅に改善する。しかし、それは「財政の崖」となってデフレ脱却を頓挫させかねない。

景気が足踏みし、実質賃金のプラス転化が遅れる中で、2年続けて急激な財政緊縮を行うよりも、財政健全化は遅れるとしても、補正予算を組んで、財政緊縮のスピードを緩め、財政の崖を避けることは、マクロ経済政策運営として、理解できなくもない。幸い、「中長期試算」に比べて2023年度の歳入は上振れている。前出のESPフォーキャストでは、2025年度のPBの見通しはGDP比で約▲2%となっており、多くのエコノミストが一定程度の補正予算の編成を織り込んでいることを示唆している。

「経済・財政新生計画」は、財政健全化の継続を掲げる一方で、「経済あっての財政」を謳っている。財政健全化目標により「状況に応じたマクロ経済政策の選択肢が歪められてはならない」。拙速な財政緊縮を避け、デフレ脱却を頓挫させないことが、遠回りではあるが、財政健全化にもつながる。計画の魂は「経済あっての財政」という点にある。財政健全化目標に取り組むことと、今回の追加的な支出の表明は、「経済あっての財政」という点で決して矛盾するものではない。

問題は補正予算の規模と中身

マクロ経済政策運営として、今年度の補正予算の編成が正当化されるとしても、中長期的には、財政健全化努力が不可欠だ。

補正予算の編成によってPBの黒字化が遅れれば、債務残高が一段と増大する。そうなれば、金利が上昇したときに債務は発散しやすくなる。しかし、近年、当初予算では歳出を抑制するが補正予算で歳出を膨らませる財政運営が続いている。補正予算では往々にして必要性に疑問のある支出が散見される。また、前年度の補正予算の規模が大きいと、補正予算を組まないと「財政の崖」が生じてしまうので補正予算を編成せざるを得なくなってしまう。補正への先送りをやめなければ、PBの改善は進まない。コロナ禍の危機対応から、徐々に補正の規模を縮小し、財政構造を平時に戻す必要がある。

また、今回の追加的な財政支出の表明は、財政健全化への取組みの本気度に疑問を生じさせかねない。度重なる物価高対策は、バラマキとの批判も受けるだろう。具体的な施策の費用対効果も疑問だ。ひいては、財政に対する市場の信認の低下につながりかねない。財政の信認が低下して国債のリスクプレミアムが高まれば、金利だけが上昇する「悪い金利上昇」が生じてしまう。これは「中長期試算」のベースラインケースで金利が上昇するケースだ。その場合には、公債等残高対GDP比は上昇を続け財政の持続性が損なわれてしまう(前掲図2)。

そうならないためには、支出がバラマキと捉えられないよう、財政支出の中身の精査が重要だ。秋の補正予算編成に向け、EBPM(Evidenced-Based Policy Making、証拠に基づく政策形成)を通じて過去の支出の効果の検証を強化し、補正予算が賢明な支出(ワイズスペンディング)となるようにしていかなければならない。

(参考文献)

門間一夫(2024)「物価2%で政府の借金軽減?~「中長期試算」のマジックとは~」みずほリサーチ&テクノロジーズHP