低金利政策継続の敗者:家計

今後、日本経済がデフレ脱却に向かえば、金利も上昇していく可能性がある。金利が上昇すれば、確かに家計の利子収支は改善するだろう。しかし、当面は物価上昇率が名目金利を上回る状況が続き、緩和的な金融環境が継続する。むしろ物価上昇率が高まっただけ実質金利のマイナス幅は拡大しており、大幅な家計資産の実質価値の目減りが続くことになる。その影響は利子収支の改善を大きく上回る。家計は低金利政策継続の敗者だ。

これまでの低金利政策で家計の利子所得は減少

低金利政策は資金の借り手を有利にするが貸し手には不利な政策だ。金利を通じて貸し手である家計から借り手である企業などへ所得移転が行われる。

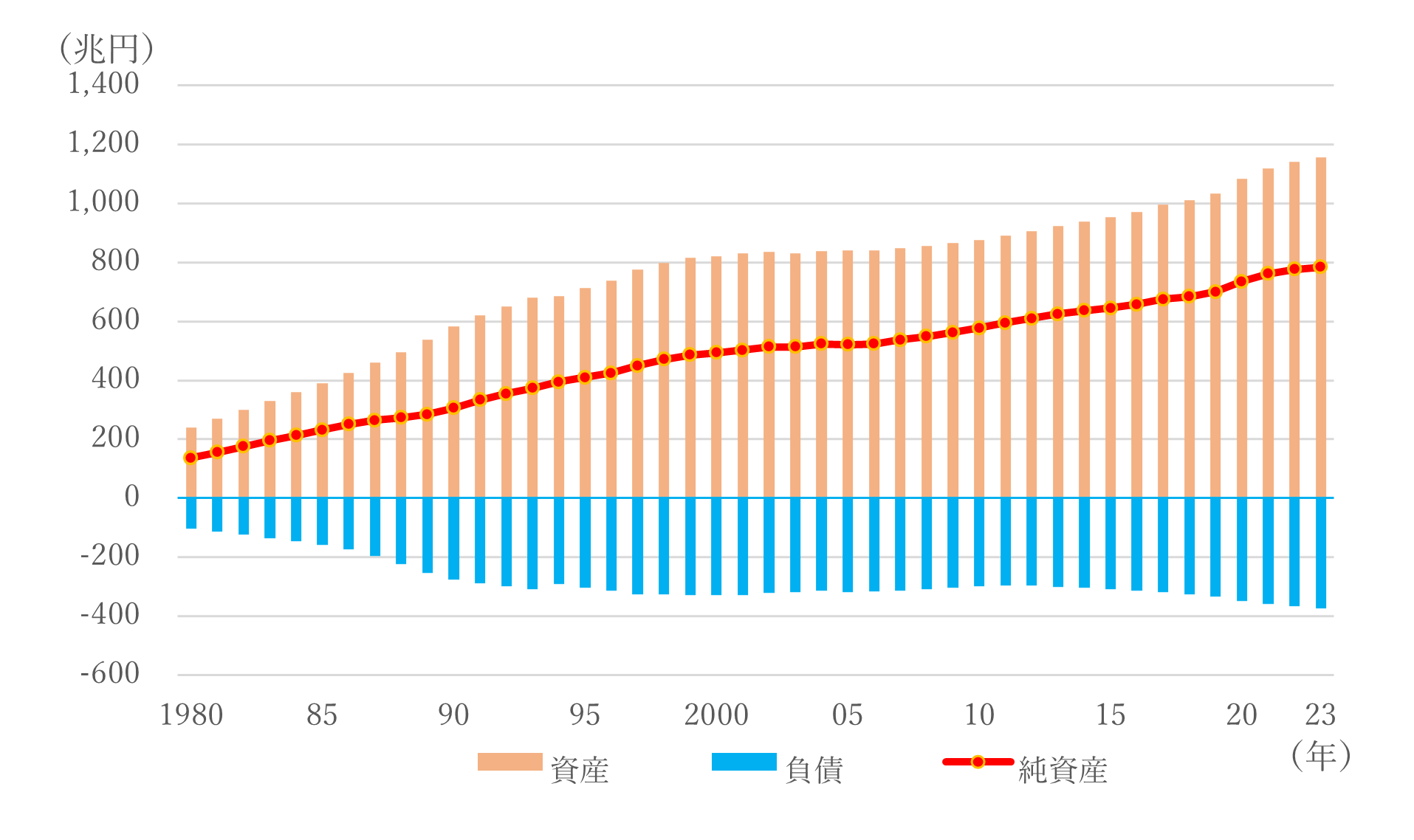

まず、利子の受取り、支払いにかかる家計の資産と負債の状況を見ておこう(図1)。2022年末に家計は2,030兆円の金融資産を保有しているが、そのうち株式などを除いた利子の受取りにかかる資産(現金・預金など)は1,142兆円である。他方、利子の支払いにかかる家計の借入は365兆円で、その大宗を住宅ローンが占めている。利子の受払いにかかる純資産は両者の差額の776兆円であり、資産が負債を上回っている。したがって、低金利政策で金利が下がれば、家計の純利子受取は減少する構造になっている。

図1 家計の資産・負債

内閣府「国民経済計算」による。2023年は日本銀行「資金循環統計」により推計。

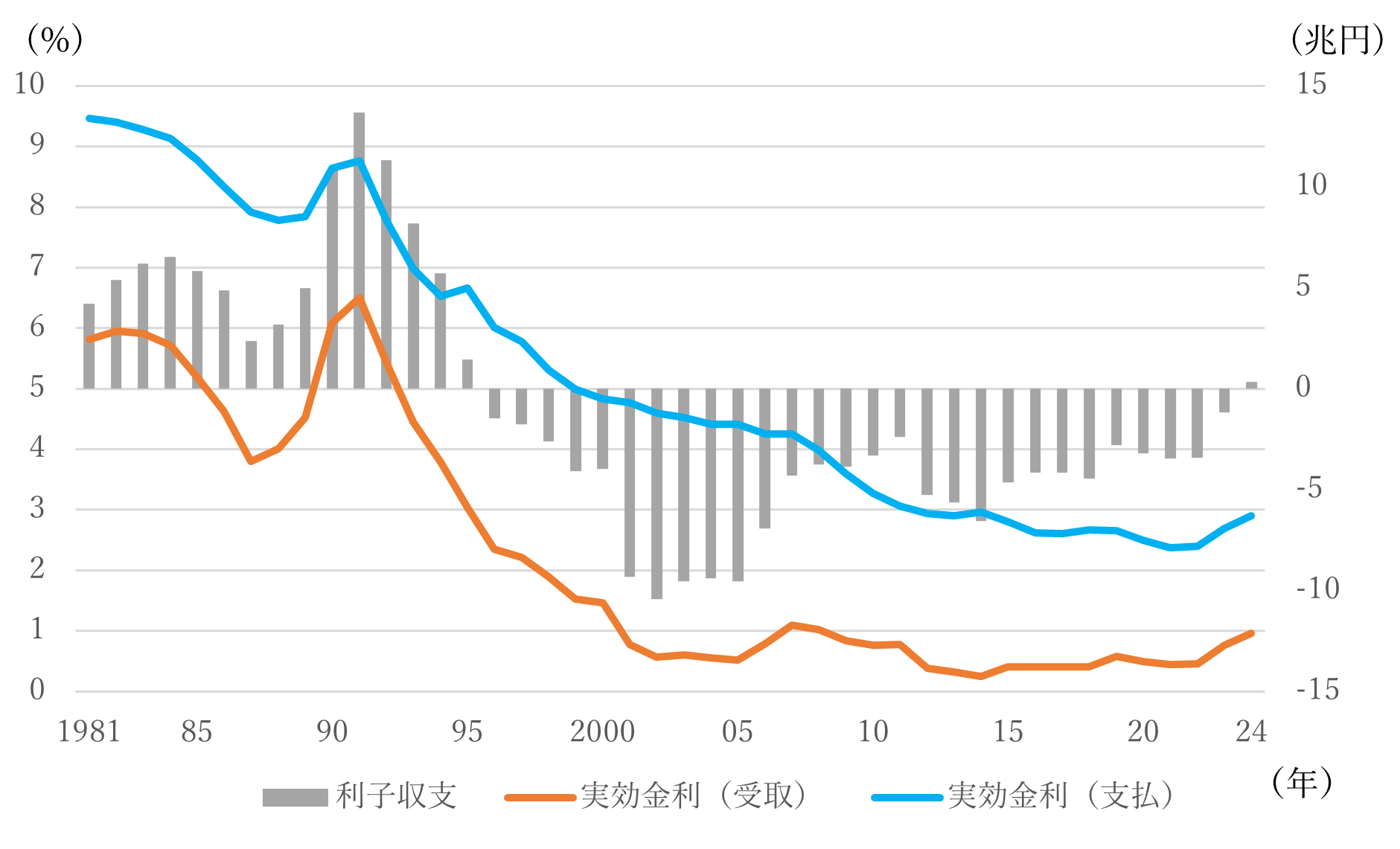

実際に、金利変動が家計に与える影響についてみてみよう(図2)。上記の利子の受払いにかかる家計の資産、負債と家計の利子の受取り、支払いからインプリシットに導出される実効金利(受取及び支払)を試算した。受取金利は1990年代初をピークに低下し、2000年代に入ってからは概ね0%台後半で横ばいとなった。一方、支払金利は2020年代にかけて徐々に低下してきた。借入れの多くを占める住宅ローンは、2000年代前半までは固定金利型が多かったが、その後は変動金利型が増加した。そのため、低金利政策が支払金利に波及するのに時間を要したのである。受取金利と支払金利の差は時期によって異なるが、受取金利が支払金利を2〜4%ポイント下回っている。家計の利子収支は、受取金利が支払金利に先行して低下したため、1991年をピークに黒字幅が縮小した。1996年に赤字に転じた後、赤字幅は2002年にかけて拡大し、その後若干縮小したものの3兆円前後の赤字が続いた。このように、低金利政策は、家計の利子収支を悪化させる効果を持っていた。

図2 金利変動と利子収支

内閣府「国民経済計算」による。2023年、2024年は日本銀行「資金循環統計」、内閣府「中長期の経済財政に関する試算」を用いた試算

金利が上昇すれば家計の利子所得は増加

仮に金利が上昇すると、ラグを伴いながら、これまでとは反対の動きが生じると考えられる。つまり、貯蓄超過主体である家計は、総じてみれば受取利子の増加が支払利子の増加を上回るため利子収支が改善する。前述の通り、2022年の利子の受払いにかかる純資産は776兆円なので、受取金利と支払金利がそれぞれ1%ポイント上昇すれば、利子収支は7.8兆円改善する。図2は2022年までは実績値であるが、それ以降は内閣府「中長期の経済財政に関する試算」(2024年1月)が公表している長期金利の推移と同様、受取金利、支払金利がそれぞれ2023年に0.3%ポイント、2024年に0.2%ポイント上昇するとして利子収支を試算したものだ。それによると、利子収支は2023年には2.3兆円改善し、2024年にも1.5兆円改善して黒字に転じることになる。

ただし、資産負債の保有状況は世帯によって多様なので、金利上昇による家計の利子収支への影響については、世帯属性ごとにきめ細かくみていく必要がある。多額の資産を有する世帯は金利上昇によって利子所得が増加する。一方、住宅ローンを抱える世帯の多くは、資産に比べて負債が大きく、金利上昇によって純利子支払が増加する。現在では住宅ローン残高の三分の二以上が変動金利となっているので、家計がより大きな金利変動リスクを負うようになっていることには留意が必要だ。日本銀行は、4月に公表した「金融システムレポート」で、金利上昇に対する家計の耐性をチェックしている。そこでは、DSR(デット・サービス・レシオ)の高い世帯ほど金利上昇に対する耐性が相対的に低いことを定量的に明らかにしている。

物価上昇下では資産の目減りが大きい

確かに、名目金利だけをみれば、その上昇は家計の名目の利子収支を改善する。しかし、名目金利上昇の効果は、物価上昇率の変化との対比で、すなわち実質金利の変化で評価されるべきだ。例えば、デフレ下のゼロ金利政策のもとで、金利が0%だとしても物価上昇率がマイナスであれば、実質金利はプラスだ。しかし、2%の物価上昇が定着すれば、名目金利が1%に上昇したとしても、実質金利はマイナス1%と逆に低下してしまう。金融緩和の度合いは強まり、その分、家計の実質的な純利子受取(実質利子収支)は減少する。

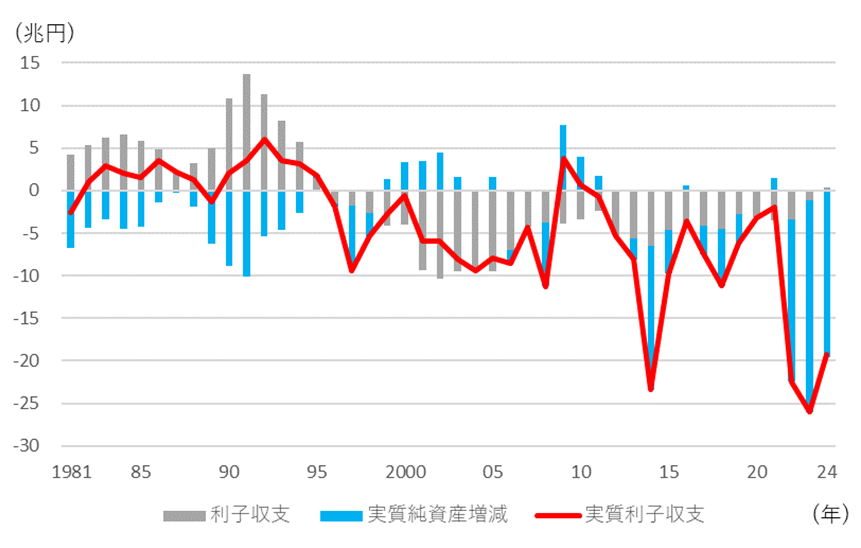

前年末の資産ないし負債に当該年の実質金利(名目実効金利(受取ないし支払)-消費者物価上昇率)をかけることで、当該年の実質利子収支を試算した(図3)。これは、名目の利子収支と物価上昇による純資産の目減りである実質純資産増減(前年末純資産×物価上昇率を負値に転じた額)に分けて考えることができる。実質純資産増減を利子収支と比較してみると、1990年代半ばまでは、物価上昇率も高く名目金利も高かったため、利子収支は大幅な黒字だったが、その多くの部分は物価上昇による実質純資産の目減りで相殺され、両者の合計である実質利子収支の黒字幅は名目値に比べてやや抑制されていた。逆に、1990年代末から2000年代半ばにかけてのデフレ期は、名目金利が低下して利子収支は大幅な赤字となったが、その一部は物価下落による実質純資産の増加で相殺され、実質利子収支の赤字幅は名目値に比べてやや抑制されていた。世界金融危機後の2009年後の時期も、名目の利子収支は小幅な赤字となっていたが、物価下落による実質純資産の増加が大きく、実質利子収支は一時的に黒字に転じた。その後、消費税率が引き上げられた2014年など物価が上昇する局面では、実質純資産の目減りが大きく、実質利子収支は大幅な赤字となる年が見られた。

図3 実質利子収支¹

内閣府「国民経済計算」、総務省「消費者物価指数」による。2023年、2024年は日本銀行「資金循環統計」、内閣府「中長期の経済財政に関する試算」を用いた試算

今後、物価の上昇が続けば実質利子収支はどの程度の影響を受けるのだろうか。消費者物価上昇率は、2022年度には3.2%、2023年度には3.0%となり、2年続けて3%を上回った。政府経済見通しでは、2024年度も2.5%の上昇が見込まれている。物価が1%上昇すると、名目金利上昇の場合とちょうど逆に、実質純資産は7.8兆円減少し、それだけ実質利子収支は悪化する。物価が2%上昇する世界では、実質純資産と実質利子収支の減少幅は15兆円を上回ることになる²。家計の保有する資産の実質価値が目減りしても、家計が直ちにそれを正しく認識するわけではない。しかし、そうした状況が続けば、目減りした資産を回復するため、消費を抑制する効果が働くと考えられる。

まとめ

日本経済研究センター「ESPフォーキャスト」(2024年4月)によれば、消費者物価上昇率(前年同期比)の見通し平均は2024年第4四半期で2.28%、2025年第4四半期で1.64%となっている。一方、政策金利の見通しの最頻値は2024年末で0.2〜0.3%、2025年末で0.4〜0.5%、0.5〜0.6 %が同数となっている。物価は上昇しても金利の上昇は小幅で実質金利はマイナスが続くと見られる。名目金利が上昇すれば家計の名目の金利収支は改善する。しかし、物価が上昇しても金利をあまり引き上げられなければ、実質金利はマイナスとなる。物価上昇により家計の保有する資産は目減りし消費を抑制する効果が働く。家計は低金利政策の敗者であり続ける。

[1] 実質利子収支の計算式は以下のとおり

実質利子収支

=前年末資産×実質金利(受取)-前年末負債×実質金利(支払)

=前年末資産×(名目実効金利(受取)-消費者物価上昇率)

-前年末負債×(名目実効金利(支払)-消費者物価上昇率)

=前年末資産×名目実効金利(受取)-前年末負債×名目実効金利(支払)

-(前年末資産-前年末負債)×消費者物価上昇率

=利子収支+実質純資産増減

なお、負債の実質価値を評価する際、消費者物価上昇率ではなく雇用者報酬の伸び率でも試算したが、結論に影響はないことを確認した

[2] 前述の通り、資産負債の保有状況は世帯によって多様なので、金利上昇と同様に物価上昇による実質利子収支への影響も世帯属性ごとに異なる。例えば、金利が上がっていけば住宅ローン世帯の負担が増えていくので政策的な配慮が必要だという議論がある。しかし、金利が上がっていくような状態では、物価を上回って賃金が上昇している(物価と賃金の好循環が実現している)はずなので、名目の利払いは増加するとしても、実質的な純債務負担が軽減されていることにも留意すべきだ。