2026年6月25日

2040年の経済社会シリーズ:デジタル金融が経済成長に果たす役割

2040年に向けた日本経済の持続的成長には、起業家へのリスクマネー供給の拡大が不可欠である[1]。しかし、家計が保有する2,000兆円超の金融資産の多くは現預金に滞留し、成長投資に十分活用されていない。この構造を変える可能性を持つのが、デジタル金融である。

AI、ブロックチェーン、クラウドといった技術は、これまで銀行などに依存していた資金仲介の仕組みを変え、家計と企業を直接結びつける「新たな金融チャネル」を生み出しつつある。本稿では、この変化を「情報」と「取引コスト」という2つの観点から整理し、2040年の経済社会にむけた持続的な成長の可能性を明らかにする。

問題意識:成長投資に向かわない家計の金融資産

Schumpeter(1911)が論じたように、経済成長の源泉はイノベーションを担う起業家への資金供給にある。革新的な事業への資源投入が「創造的破壊」を引き起こし、経済を押し上げる原動力となる。

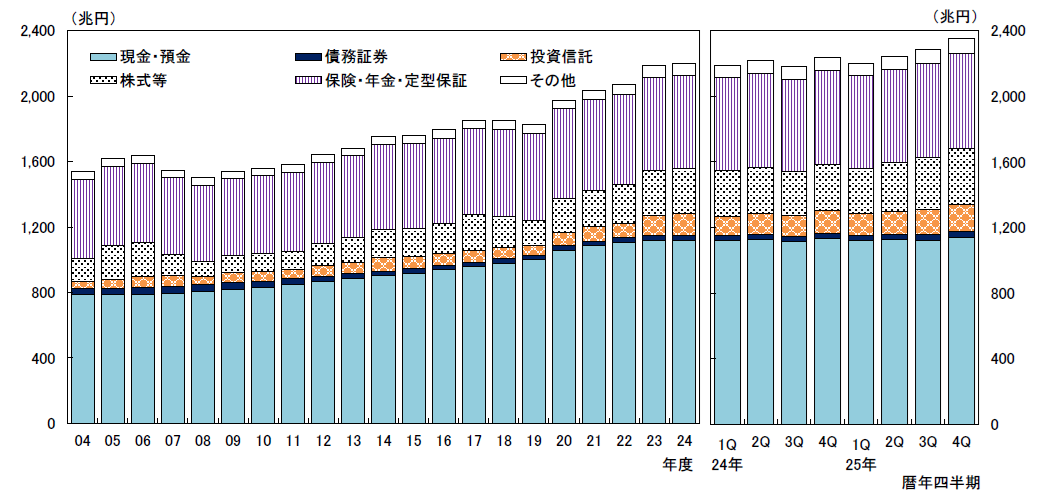

一方、日本銀行「資金循環統計」によれば、我が国の家計の金融資産は2,000兆円を超えるものの、その過半が現預金として滞留している(図表1)。これらの資金は主に銀行を通じた間接金融によって企業に供給されてきたが、元本保証の預金を原資とする銀行融資は、確実な返済計画と厳格な審査を前提とする。そのため、不確実性の高いスタートアップや革新的なプロジェクト向けのリスクマネーとしては機能しにくい。膨大な家計資産が構造的に成長投資に活用されていない点に、日本経済のボトルネックが存在している。

図表1 家計の金融資産(残高)

出所) 日本銀行「資金循環統計(2025年第4四半期)」

デジタル金融が拓く新たな直接金融チャネル

AI、ブロックチェーン、クラウドなどのデジタル技術の進展は、日本におけるリスクマネー供給の構造を抜本的に転換する可能性を持つ「デジタル金融革命」をもたらす。

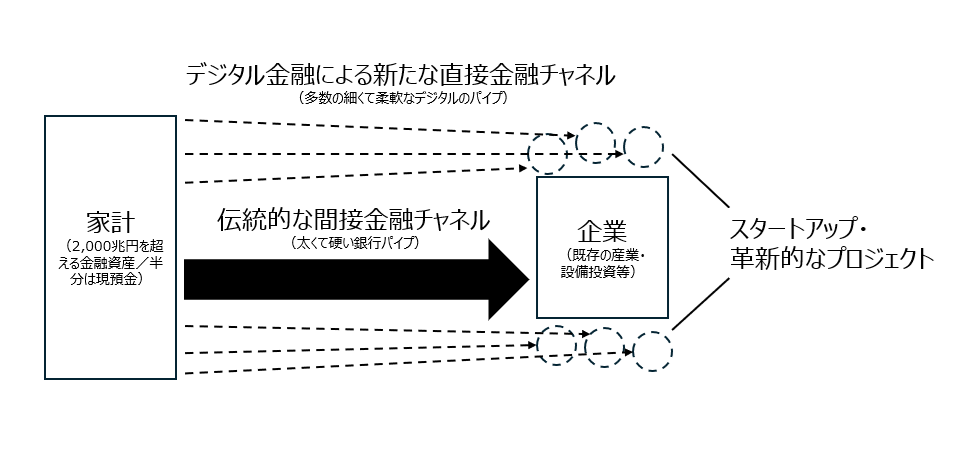

ただし、デジタル金融が、銀行等金融機関のリスクテイク能力を飛躍的に拡大するわけではない。ここでのリスクマネー供給増大のイメージは、現状家計にとってのほぼ唯一の選択肢と言える「太くて硬い銀行パイプ(伝統的な間接金融)」の横に、「多数の細くて柔軟なデジタルのパイプ」という新たな直接金融チャネルを敷設する試みである(図表2)。これにより、家計は安全な預金を維持しつつ、余剰資金の一部を自らの意思と負担能力に応じて直接企業に供給できるようになる[2]。

図表2 デジタル金融が拓く新たな直接金融チャネルのイメージ

出所) 筆者作成

この直接金融チャネルの構築は、主に以下の3つの側面から進展する。

第一に、デジタル金融の浸透によって、家計の投資に対する心理的・物理的ハードルが下がり、資本市場への直接的なアクセスが容易になる。例えば、現時点においても、ネット証券の発展と店頭からスマホへのシフト、取引手数料の引下げ、情報入手の容易化、電子商取引や通信キャリアといった生活密着型企業の金融参入などが家計の投資を後押ししている。

第二に、デジタル化された企業活動の詳細データに対する収集能力と情報処理技術の向上が、資金の出し手と受け手の間にある情報の非対称性を相当程度緩和する。従来型のアナログ・対面中心の金融取引においては、スタートアップの価値、無形資産や革新的プロジェクトの価値を外部から把握するのは容易ではなかったが、デジタル金融と結び付いた情報の可視化は状況を一変する。

第三に、現在発展の緒に就いたばかりであるトークン化金融とそのインフラが、新たな直接金融のチャネルとして期待される。従来の直接金融には、証券会社や証券保管振替機構、信託銀行など多くの仲介者が介在している。社債や株式のトークン化が進み、ブロックチェーンが「台帳」と「移転」の役割を担えば、従来の複雑な仲介プロセスを自動化・簡素化できるとともに、資産の小口化を通じて投資家の裾野を大きく広げることができる。これらの変革が相まって、企業と投資家の直接的な繋がりが実現し、取引仲介コストの削減や、時間的コストの圧縮が期待できる。

以上は、デジタル金融による「情報の非対称性の解消(第二の側面)」と「投資の民主化(第一の側面、第三の側面)」という2つのメカニズムの重要性を明らかにするものである。これらは、単なる既存業務の効率化を超え、金融仲介の本質的機能の変容に関わる。以降では、それぞれについて、伝統的金融仲介理論を交えて説明し、金融のデジタル化が2040年に向けた日本の中長期的な経済成長に対してどのような経路で影響を及ぼしうるのかを明らかにする。

情報の非対称性の解消:伝統的金融仲介の限界とデジタル化による解決

デジタル金融のインパクトを本質から理解するためには、伝統的な金融仲介理論が金融機関の存在意義をどのように説明してきたか、その原点に立ち返る必要がある。

Modigliani and Miller(1958)は、摩擦のない完全資本市場では金融構造が企業価値に影響しないとこを明らかにした。しかし、現実の市場には摩擦が存在する。その一つがAkerlof(1970)の提唱した「情報の非対称性」である。情報の非対称性から生じる歪みを解消するため、Leland and Pyle(1977)は金融仲介機関の審査(スクリーニング)能力を、Diamond(1984)は監視(モニタリング)コストの規模の経済を追求する委託監視の論理を提唱した。共通するのは、情報の非対称性を克服するには、銀行等の特定の専門組織に情報処理や監視権限を「集中」させることが最も効率的である、という帰結である。

日本では長年「メインバンク制」や「リレーションシップ・バンキング」がこの機能を果たしてきた。これらは、高度経済成長期から安定成長期にかけて、極めて合理的なシステムであり続けた。しかしながら、現在、この伝統的な「集中型モデル」は限界を露呈している。

背景にあるのは、日本経済が直面する成長メカニズムの構造的な転換である。かつてのキャッチアップ型の経済成長においては、すでに確立された成功モデルが存在していたため、将来の事業リスクが相対的に低く、予測可能性が高かった。企業の投資も、既存の技術やビジネスモデルを国内で効率的に拡大・再現するための設備投資が中心であった。したがって、過去の実績や不動産等の有形資産の担保に立脚する銀行の審査モデルと親和性が高かった。

一方、現在の日本経済の成長には、冒頭で述べたSchumpeter的なイノベーションが求められている。スタートアップや革新的なプロジェクトは、十分な過去の実績を持たず、その企業価値の源泉もアイデアやアルゴリズム、データといった無形資産に偏っている。過去の財務データや有形資産に依存する伝統的な情報生産手法は、これら不確実性の高い事業の真のリスクを適正に評価することが困難である。さらに、上述のとおり、銀行が元本保証の預金を原資とする以上、過度なリスクテイクには構造的な歯止めがかかる。すなわち、情報を特定の巨大な金融機関に「集中」させることで情報の非対称性に対処してきた従来の仕組みそのものが、現代においてはイノベーションを担うリスクマネー供給を阻んでいる。

金融のデジタル化は、この構造的な行き詰まりを打破する可能性を秘めている。AIやクラウドによるデータ解析と情報基盤の透明化は、これまで銀行内部に蓄積されていた企業活動データを広く市場に共有(分散)させる。これにより、仲介機関を経由せずとも、家計や多様な投資家が自律的なリスク評価に基づき、起業家へダイレクトに資金を供給することが可能となる。すなわちデジタル金融は、テクノロジーの力で情報の壁を縮小し、市場をModigliani and Millerの「完全資本市場」へと接近させる役割を果たす。

伝統的な金融仲介理論は、市場に情報の非対称性という「摩擦」が存在することを前提とし、その摩擦を緩和するために特定の組織へ情報を「集中」させるアプローチをとってきた。つまり、市場の不完全性を所与とした上で、そこから生じる歪みを管理するためのセカンドベストとして、銀行等の金融機関の存在意義を説明していた。

これに対して、デジタル金融革命がもたらす変化は、テクノロジーによって摩擦そのものを極小化し、市場をファーストベストである完全資本市場へと接近させる。AIによる高度なデータ解析や、クラウド、ブロックチェーンによる透明かつ改ざん不可能な情報基盤は、資金の出し手と受け手の間にある情報格差を根本から縮小させる。情報の壁によって阻まれていた家計の膨大な余剰資金は、仲介機関を経由することなく、自律的なリスク評価と価値観に基づいて、イノベーションを担う起業家へとダイレクトに流れるようになる。結果として、特定の金融機関のリスクテイク能力という構造的制約に依存することもなくなり、市場メカニズムが、これまでよりも柔軟にリスクマネーを配分できるようになる。

すなわち、金融のデジタル化は、情報の非対称性を和らげることで、イノベーションを担う企業に資金が届きやすい環境を整え、日本経済の中長期的な成長を後押しする可能性があるということだ。

分散型台帳技術とセキュリティ・トークンが導く「投資の民主化」

無論、市場の摩擦は「情報の非対称性」だけではない。仮に情報が完全に可視化されたとしても、「取引コスト」という物理的・制度的摩擦が残る限り、小口の家計やスタートアップは市場から排除され続ける。以下、この点を簡単に説明する。

Coase(1937)が確立した「取引コスト(Transaction Costs)」の概念を金融に応用したBenston and Smith(1976)は、金融仲介機関の本質を「規模の経済」によるコスト処理の軽減化にあると論じた。

実際、歴史的に見れば、伝統的な金融仲介機関の存在は、資本市場における取引コストを抑制し、金融システム全体の効率性を高める上で極めて有効に機能してきたと言える。証券会社、証券保管振替機構(ほふり)、信託銀行、清算機関といった専門組織がインフラとして機能し、取引を一括して集中処理することで生み出される「規模の経済」は、わが国の資本市場を安定的に機能させるために極めて合理的であった。

しかし、これらの重層的な組織を維持するための莫大な固定費を回収するためには、一定以上の巨大な取引規模が要求されるという問題が生じる。すると、1回当たりの取引規模が小さい小口の家計はイノベーションの果実を享受しうる高度な投資機会に直接的にアプローチできない。少額の調達に留まる創業期のスタートアップも参入が難しくなる。つまり、重層的な仲介組織による効率化は、構造的な「規模の壁」を生み出してきたのである。

現代のデジタル金融革命は、この「仲介組織による効率化」とは別の、新たなアプローチにより「取引コスト」軽減を可能とする。分散型台帳技術やスマートコントラクトといったテクノロジーは、取引に付随する手続きや認証のコストを消滅、もしくは極小化する可能性を秘める。つまり、重層的な中間組織を介在させることなく、アルゴリズムの力によって、市場の資金循環をよりダイレクトに、そして極めて低コストに執行できるということになる。これにより、富裕層や機関投資家に限られていた投資の機会や高度な金融サービスに対して、一般の個人投資家が低コストかつ容易にアクセスできる。いわゆる「投資の民主化」である[3]。

具体的には、セキュリティ・トークン(デジタル証券)の活用がその中核を担う。伝統的な資本市場においては、証券の売買が成立(約定)してから、清算機関による債務引受や差額計算を経て、最終的に証券保管振替機構等の台帳が書き換わって決済が完了するまでに、一定の受渡期間(現行の上場株式市場におけるT+2決済など)に伴うタイムラグを要する構造となっている。この権利の記録と価値の移転が分離した重層的なプロセスに対し、分散型台帳技術では、台帳の更新と資金決済をブロックチェーン上で同時かつ即座に完了させるアトミック決済が可能となる。これにより、清算や決済のプロセスに介在していた中間組織のバックオフィス業務は大幅に簡素化され、システム維持コストも圧縮される。

さらに、取引コストの劇的な低減において、重要な原動力となるのが、あらかじめ設定された条件に基づいて契約を自動執行する「スマートコントラクト」の機能である。従来の直接金融では、社債の定期的な利払い、満期時の償還、株式の配当金計算、さらには議決権行使といった様々な管理実務のために、信託銀行や証券会社が膨大な事務人件費とシステムコストを投じて権利管理・実務執行の担い手としての役割を果たしてきた。スマートコントラクトは、これらのプロセスをすべてプログラムによって自動化する。資金を調達する企業と投資家の間で、これら一連の権利処理や資金決済が人手を介さずにダイレクトに執行されるようになれば、仲介組織を維持するための固定費は、事実上ゼロもしくは極小の変動費となりえる。

つまり、分散型台帳技術とスマートコントラクトがもたらすインフラの革新は、重層的な金融仲介組織がもたらしている構造的な「規模の壁」を解消する試みとなる。資本市場の効率化のために必要とされていた膨大な固定費がテクノロジーによって削ぎ落とされ、市場への参入障壁がなくなる。そして、市場メカニズムそのものが大口・小口を問わずリスクマネーを最適に配分することになる。すなわち、金融のデジタル化は、取引コストの極小化を通じて資本配分の効率性と包摂性を高め、産業界における活発な新陳代謝を促すことで、日本経済全体の潜在能力を開放し、中長期的な成長軌道へと押し上げる原動力となりうる。

まとめと今後の課題

デジタル金融革命は、「情報の非対称性」と「取引コスト」を極小化することで、日本の資本配分の仕組みそのものを変える可能性を秘める。2,000兆円を超える日本の家計資産が、アルゴリズムによって駆動する無数の柔軟なデジタル・パイプを通じて滑らかに分散投資され、起業家が市場から直接リスクマネーを調達できる新時代の到来が期待される。

ただし、この移行プロセスには新たな摩擦も懸念される。例えば、現時点でも、アトミック決済については、カウンターパーティリスクを解消する一方で、市場参加者に資金・証券の即時調達の負担を強いるという新たな流動性リスクを生じさせることが指摘されている。また、前述のとおり、分散型ネットワークへの移行は、銀行とは異なるIT企業などのプラットフォーマーによる新たな情報の独占リスクを孕んでいる。乱立するブロックチェーン間の互換性の欠如、いわゆる市場の断片化といった、デジタル特有の摩擦がもたらされることも考えられる。

以上に対処するためには、高度な分散型ガバナンスの構築や、流動性確保とリスク解消を両立させる柔軟な制度設計に向けた、産官学の協調が不可欠である。金融のデジタル化は単なる業務効率化ではなく、家計の富と起業家の知性を結びつけ、産業界の新陳代謝を加速させる構造改革そのものである。市場インフラの刷新を成長戦略の中核に据えることこそが、日本経済の持続的成長を左右する鍵となる。

[1] 本稿は2026年9月刊行予定の書籍『2040年の経済社会(仮題)』の一つの章を要約したものである。議論の詳細について書籍を参照されたい。

[2] 政府が長年の課題として掲げる「貯蓄から投資へ」の政策には様々な面がある。本稿が議論の対象とする、家計が現預金の一部を直接的なリスクマネー供給(スタートアップ支援や新規プロジェクト等)に振り向ける動きはその一つと言える。一方で、単に家計の資産選択において現預金から上場株式や投資信託へのシフトを促すことは、直ちに国内の経済成長に直結するリスクマネー増大をもたらすとは限らない点に留意が必要である。例えば、近年の家計による投資行動は、国内の既存の大企業や、いわゆる「オルカン」に代表される海外のインデックス型投資信託に集中する傾向がある。これらは流通市場での資金移動や海外への資本流出を意味し、国内で新たなイノベーションや「創造的破壊」を担う起業家への直接的な資金供給(発行市場におけるリスクマネーの調達)には必ずしも結びつかない。

[3] 世界最大の資産運用会社である米ブラックロックのラリー・フィンクCEOが、近年の年次書簡等において「金融市場の次世代の潮流は資産のトークン化であり、それがすべての投資家へのアクセス開放(民主化)をもたらす」と強く予見しているのは、まさにこの転換を実務の最前線から肯定するものである。