次世代金融を巡る世界の論調シリーズ:NY連銀ブログ「ブロックチェーン・システムの相互運用性と決済の未来」

はじめに

前回[i]の次世代金融を巡る世界の論調シリーズでは、ニューヨーク連銀が3月27日にWebで公表した2部構成による特集ブログ記事の1本目「決済システムの相互運用性フレームワーク」[ii]を取上げた。同記事では、決済システムの相互運用性はマネーの単一性の維持のために重要であることを示し、それを実現するための法的、技術的、経済的なフレームワークについて整理するとともに、それを伝統的な金融システムに適用して考察している。その後、6月24日に公表されたBIS年次経済報告書2025特別章[iii]が、その一部でステーブルコインの課題を3点取り上げ、最初に指摘されていたのが「マネーの単一性」の不十分さであった。本報告書はその批判の妥当性を含めて注目を集めた。今回紹介する2部構成による特集ブログ記事の2本目「ブロックチェーン・システムの相互運用性と決済の未来」[iv]は、決済システムの相互運用性のフレームワークを新興の金融システムの代表例であるブロックチェーン・システムに適用した分析である。

ブロックチェーン・システムに基づく新しい決済システムの多くは、金融アーキテクチャを再設計する可能性を秘めているが、一方でこれらのシステムが相互運用可能かどうかは大きく懸念されている。ブロックチェーンをマネーシステムに応用した場合、この懸念は、「マネーの一体性が担保できるか?」と言い換えることができ、仮に相互運用性が損なわれると、マネーの価値が不安定になり、価値単位・交換手段・価値保存というマネーの三大機能が損なわれる可能性がある。パブリック型のブロックチェーンといえども、元々「閉じたネットワーク」が前提であり、他の台帳システムと直接連携する設計が想定されているわけではない。そのため、複数のブロックチェーンが併存するマルチチェーン時代においては、台帳間の接続をどう実現するかといった「クロスチェーン技術」が新たな課題となる。ビットコインはビットコインシステム上でしか存在しえず、イーサリアム上で扱うには込み入った特殊な工夫が必要となる。これはブロックチェーンに限った話ではない。銀行Aの預金マネーを銀行Bの預金マネー台帳で扱うことができないのと同じである(そもそも、試みようとも思わない)。

すでに、クロスチェーンに関する技術的な解決策の試みは数多く行われているが、法的および経済的な課題が相互運用性の実現を阻害しており、マネーシステムに応用した場合も、マネーの単一性の維持に課題が存在する。未来の決済システムを設計する際には、技術的な革新だけでなく、健全な法的および制度的な環境を整備することが、真の相互運用性を実現し、マネーの単一性を維持するために不可欠であるといえよう。

以下は、NY連銀ブログ「ブロックチェーン・システムの相互運用性と決済の未来」の内容であり、市場規模拡大を続けるステーブルコインに対する上述視点からの中央銀行の警戒感を読み取ることができる。

NY連銀ブログ【ブロックチェーン・システムにおける相互運用性と決済の未来】

将来、決済システムの基幹技術の一つになる可能性がある「ブロックチェーン・システム」の相互運用性について、技術的、法的、経済的の3つの柱からなるフレームワーク(前回のブログで紹介)を用いて考察し、決済システムの将来に対する洞察を行う。

ブロックチェーン・システムにおける相互運用性

技術的な柱:

ブロックチェーン・システムの誰でも参加できるというオープンな性質は、そのままでも相互運用性を備えていると勘違いされるが、誤解である。各ブロックチェーン(例えば、BitcoinやEthereum)は独立したシステムであり、データや価値をシステム間で移転するためには、別途サービスやプロトコルの開発が必要となる。一部では、クロスチェーンの標準化の取り組み(ブロックチェーン間の相互運用を目指したブロックチェーン・プラットフォームCosmos等)も進められているが、主要なブロックチェーンのアーキテクチャは異なるため、実現には大きな労力を要する。

暗号資産の交換に対する需要は、相互運用性を実現しようとするモデルの急増をもたらした。最も古い一般的なモデルは、中央集権的な組織が複数の種類のユーザーの暗号資産を保管し、そのプライベート・システム上のユーザー口座で所有状況を管理する方法である(オフチェーンの解決策)。取引は、プライベート・システム上に記録され、ユーザーは保有量に応じて暗号資産を引き出すことができる。ただし、この方法は、中央集権的な組織が保管資産を適切に管理していることが前提であり、ユーザーに信頼されている必要がある。実際には、過去に問題となったMt. GoxやFTXの事案のように、管理ミスや詐欺のリスクがあり、信頼を得るには課題がある。

一方、オンチェーンの解決策の一つは、ネイティブなブロックチェーン・システムで対象の暗号資産のプールを保持(カストディアンによる管理)し、それらの資産の表現(representation)を別の非ネイティブシステムで発行するというものである。代表的な例としては、他のブロックチェーン・システム上でBitcoinを表現するwrapped Bitcoin (wBTC)がある。これらのサービスにより、Bitcoinに関連する請求権を別のシステムで発行されたトークンと交換することができる。元となるBitcoinは、従来の金融機関とは異なるブロックチェーン技術を利用するカストディアンによって管理され、wBTCはスマートコントラクトを利用して発行される。

さらに、ブリッジは、相互運用性を実現するもう1つのオンチェーンの解決策である。ユーザーはスマートコントラクトのコードを信頼する必要があるが、これにより、あるシステムの資産を別のシステムを通じて表現し、移転することができるようになる。例えば、Ethereumで発行されたトークン(USDCなど)をエスクローウォレットに送信しロックしたうえで、別のブロックチェーン上で同額のUSDCを発行するということが一連の手続きとして行われる。ブリッジを使うと、資産の移動がスマートコントラクトによって自動的に管理されるため、カストディアン等の仲介業者による介入の必要性がなくなる一方で、ブリッジの開発者や技術コードの信頼性に関わる新しい運用リスクに晒されることになる。技術的な脆弱性が存在する場合、ハッキングや資産の盗難が発生するリスクがあり、実際に、ハッカーがWormholeブリッジのコードの脆弱性を悪用して、3億2000万ドル相当のラップドイーサ (weETH)を盗んだ事件が発生している。

法的な柱:

暗号資産は、法的・規制的な取り扱いが不透明であるため、法的相互運用性が低いという特徴もある。レガシー・システムとは異なり、暗号資産システムには、高度な法的確実性を達成する上で2つの障害がある。

第一に、暗号資産システムを支える法律がまだ十分に整備されていない。そのため、関与する主体の権利や義務が曖昧な場合がある。特に、新しい方法での資産管理(非伝統的なカストディ)や、元の資産をデジタル化した表現であるトークン(例:wBTCのようなラップされたトークン)を使う仕組みは、誰が本当の所有者で、どのような権利を持つのかを、さらに分かり難くしている。例えば、あるトークンを持っている人は、その元の資産を直接所有しているわけではなく、単にそのトークンを発行した仲介者に対して「契約上の権利」を持っているだけ、という状況かもしれない。最終的には、個別の契約内容を詳しく見ないと判断できない。

第二に、これらの暗号資産システムのほとんどが、参加者に健全な運用およびリスク管理フレームワークの構築などを要求する規制の範囲外にあることである。健全な業務およびリスク管理の枠組みが欠如していると、ユーザーの期待を損なうような例外が発生する可能性が高まることになる。さらに、このようなトラブルは、法的な問題を含む、他のリスクも大きくしてしまう可能性がある。こうした潜在的なリスクは、特にユーザにとって深刻な問題となる可能性がある。ユーザは、より高度な知識を持つ主体に比べて、こうしたリスクを軽減したり、リスクを引き受ける準備をしたりする可能性がはるかに低いからである。

経済性の柱:

オープンブロックチェーン・システムの重要な設計上の特徴は、「誰でも参加できる」というアクセシビリティである。誰もが相互運用性(異なるシステム同士が連携できること)を向上させるソリューションを開発できるため、収益機会が、資産移転を促進するサービスの開発を後押しする。その結果、相互運用性を大幅に改善する可能性がある「コンセンサス(合意形成)メカニズムの標準化」のような本来重要であるはずのサービス提供は、より収益性の高い取引機能の提供に比べて遅れをとっている。

また、法規制が不確実な環境や、個別の運用方法、そして疑似匿名IDによる本人確認の仕組みが、こうしたサービスの信頼性の制約になることがある。相互運用性は、信頼性の度合いが異なる様々な主体やプロトコルを介して実現されるため、責任の所在が明確でなく、問題が起きた際の対処法も不十分である。そのため、ユーザーの資産を一時的に預かる形(カストディ層)が必要なサービスでは、ユーザーが損失を被っても、その損失を取り戻すための明確な手段がないという問題が生じている。つまり、サービス提供者が健全に運用を行おうというインセンティブが欠如しやすくなっている。

さらに根本的な問題として、異なるブロックチェーン間の相互運用性を促進する単一の組織や団体が存在しないことが、「単一性」の欠如につながっている。例えば、様々な暗号資産取引所が分断されていることで、裁定取引を行う小規模な業者が多数生まれている。しかし、Makarov & Schoar(2020)[v]が指摘しているように、取引所間の摩擦があるため、同じ暗号資産が、異なる取引所では異なる価格で取引されるという事態が発生している。これは、取引所間の相互運用性の欠如を示しており、中央清算機関を組織する中央機関があれば、この問題に対処できる可能性がある。

相互運用性が制限されている症状

金融経済学の重要な原則に「一物一価の法則(LOOP: Law Of One Price)」がある。これは、「同一の価値を持つ2つのものは、同じ価格で取引されるべき」との原則である。もし価格に乖離があれば、収益機会を伺っているトレーダーが価格差を利用して売買するため、市場が健全に機能していれば、このような裁定取引の機会は長くは続かないはずである。実際、これまでの研究では、市場間で価格が非常に効率的に調整され、そのスピードは物理的な限界に迫るほどであることが示されている。もし見た目には全く同じはずの2つの資産の間で価格に違いがある場合、それは摩擦(スムーズな取引を妨げる要因)があることを意味する。ブロックチェーン・システムにおいて重要な考慮事項は、2つの異なるプラットフォーム間での活動を同期させるための技術的制約である。

ステーブルコインは、その設計上、価格が安定していて投機的な要素が少ないため、異なるブロックチェーン間の相互運用性を研究するのに非常に適している。本研究では、元のブロックチェーン上のステーブルコインとブリッジされたステーブルコインの価格関係を、USDCとUSDT(Circle社とTether社が発行する主要なステーブルコイン)をサンプルとして検証した。調査対象としたブロックチェーンやブリッジには、Arbitrum、Avalanche、Base、BNB Smart Chain、Cronos、Linea、Polygon、PulseChain、Scroll、Wormholeなど、多岐にわたるものが含まれる。原則として、「ブリッジされた資産」(元の資産を別のブロックチェーンで使えるようにしたもの)は、元の資産と全く同じ価値を持つはずである。

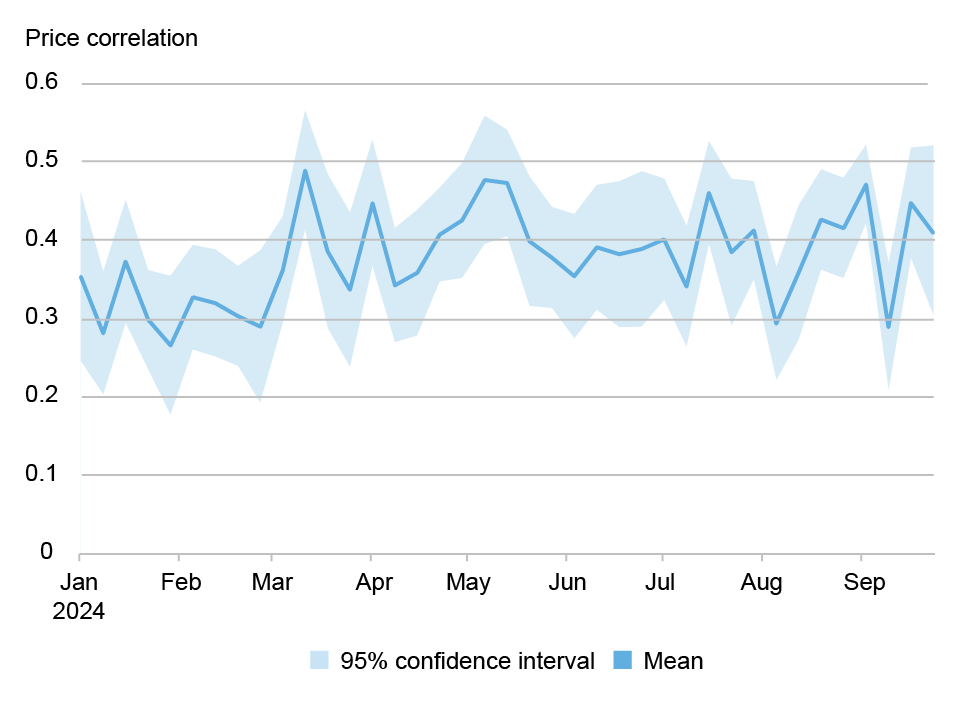

分析の結果、異なるプラットフォーム上に存在するトークン(資産)の価格は乖離しており、相互運用性が限られていることの証拠を示すことになった。次のグラフは、2024年の第1四半期から第3四半期までの期間における、ネイティブなステーブルコインとブリッジされたステーブルコインの価格相関の平均を示したものである。この相関が低いほど、価格の乖離が大きい、つまり相互運用性が低いことを意味する。

ステーブルコインとそのブリッジ版の価格相関

出典:CoinGecko、ブログ著者による計算。

ブロックチェーン・システムにおいて「相互運用性」(異なるブロックチェーン間で資産をスムーズに移動したり交換したりできる能力)が高まると、トレーダーはネイティブのステーブルコインとその「ブリッジ版」の価格の乖離を圧縮し、両者の相関を1に近づけることが出来る。しかし、サンプル全体で相関は一貫して低く、平均相関係数は0.381であった。価格相関の平均値は時期によって変動しており、5月上旬に0.531の最高値、8月下旬に0.266の最低値を記録し、その標準偏差は0.057だった。さらに、ブロックチェーンの種類によっても相関は大きく異なり、それぞれのブロックチェーンで価格の連動の仕方が大きく違うことが分かる。

全体として、1ドルを表すことを意図しているステーブルコインなのに、異なるブロックチェーン間でこれほど価格にばらつきがあるのは驚きである。これは、銀行預金では見られないような、「マネーの単一性」が大きく損なわれていることを示している。相互運用性が限られていることが、ステーブルコイン間の価格差の一因となっていることが示唆される。

(筆者注)

当該分析箇所は検証手法として不適切である可能性がある。1USDTや1USDCの1米ドルからの乖離幅は極めて小さい。米ドルとの交換レート1の周辺を拡大してみると、その規模は僅かであっても、取引所によって乖離の方向性は各々なので、相関は低く見えてしまっているに過ぎない可能性がある。裁定取引が活発な外国為替市場や同一株式の取引市場間裁定で計測しても同様な結果になるであろう(そう見えないのは価格が常に変動しており、取引市場間の価格相違が小さく見えてしまうからであって、価格「水準」の相関でなく何らかの基準価格、例えば平均価格からの乖離を見れば同様な現象が生じているはず)。マネーの単一性に関する問題は、パリティ(交換比率1)からの乖離の程度と、それが生じた際の修正速度で計測すべきあり、単純に交換比率の相関を見るだけでは評価手法として妥当性を欠いている。

相互運用性の教訓:未来の決済システムのために

ブロックチェーン・システムは、相互運用性を高めるための革新的な技術的手段を模索しているが、健全な法的および制度的環境を整備せずに複数のブロックチェーン・システムを接続して、暗号資産(またはその表現)をそれらの間で移転できるようにすると、法制度面での相互運用性が低下し、伝統的な形態のマネーには存在しない単一性の問題がやはり生じてしまう可能性がある。

現在、さまざまな中央銀行やコンソーシアムが、グローバルな決済アーキテクチャの再構築に向けた研究や実験を行っている。 その大きな目的・動機は、暗号資産システムにおける技術革新、特に資産のトークン化とそれに関連する活動から得られた知見を基に、相互運用性を促進する技術的能力と法的枠組みを整備することである。新しい決済アーキテクチャは、「統一台帳(ユニファイド・レジャー)構想」のような形や、「規制決済ネットワーク(RSN: Regulated Settlement Network)」といった民間主導の取り組みなど、様々な形態を取る可能性がある。

[i] レポート『次世代金融を巡る世界の論調シリーズ:NY連銀ブログ「決済システムの相互運用性フレームワーク」』(SBI金融経済研究所),

[ii] Jon Durfee, Michael Junho Lee, and Joseph Torregrossa, "An Interoperability Framework for Payment Systems," Federal Reserve Bank of New York Liberty Street Economics, March 27, 2025, https://libertystreeteconomics.newyorkfed.org/2025/03/an-interoperability-framework-for-payment-systems/.

[iii] BIS Annual Economic Report, III. The next-generation monetary and financial system, 24 June 2025, https://www.bis.org/publ/arpdf/ar2025e3.htm

[iv] Jon Durfee, Michael Junho Lee, Joseph Torregrossa, and Sarah Yu Wang, "Interoperability of Blockchain Systems and the Future of Payments," Federal Reserve Bank of New York Liberty Street Economics, March 27, 2025, https://libertystreeteconomics.newyorkfed.org/2025/03/interoperability-of-blockchain-systems-and-the-future-of-payments/.

[v] Igor Makarov, Antoinette Schoar, “Trading and arbitrage in cryptocurrency markets”, Journal of Financial Economics, Volume 135, Issue 2, February 2020, Pages 293-319, https://www.sciencedirect.com/science/article/abs/pii/S0304405X19301746