2024年8月9日

足元の景気循環をどう考えるか

―ヒストリカルDIの示唆―

景気は拡張と後退を繰り返す。その転換点が景気基準日付、いわゆる景気の山・谷である。2024年8月現在、最新の景気基準日付は2018年10月の山と2020年5月の谷である。最後の谷からはすでに4年以上が経過したことになる。そこで、本稿では、足元の景気循環がどのようになっているのか、ヒストリカルDI(Historical Diffusion Index)を中心に確認した。ヒストリカルDIは景気基準日付の設定プロセスにおいて最も中心的な役割を担う指標である。様々な要因が景気についての判断を困難にしている現状において、本指標の推移を確認することには大きな意義があると考える。本稿の分析では、足元の景気を楽観視する状況にはない、との結論を得た。

ヒストリカルDIが示唆する2023年中の山

ヒストリカルDIは景気拡張もしくは景気後退の動きが各経済部門に十分波及したか、つまり、波及度を測定する指標である。内閣府経済社会総合研究所は、「個々のCI採用系列ごとに山と谷を設定し、谷から山にいたる期間はすべて上昇(プラス)、山から谷にいたる期間はすべて下降(マイナス)として、DIを算出したもの」と説明している。個々の系列に山と谷を設定する方法としては、Bry-Boschan法(Bry, Gerhard and Boschan, Charlotte, (1971), Cyclical Analysis of Time Series: Selected Procedures and Computer Programs, National Bureau of Economic Research, Inc.)を用いる。

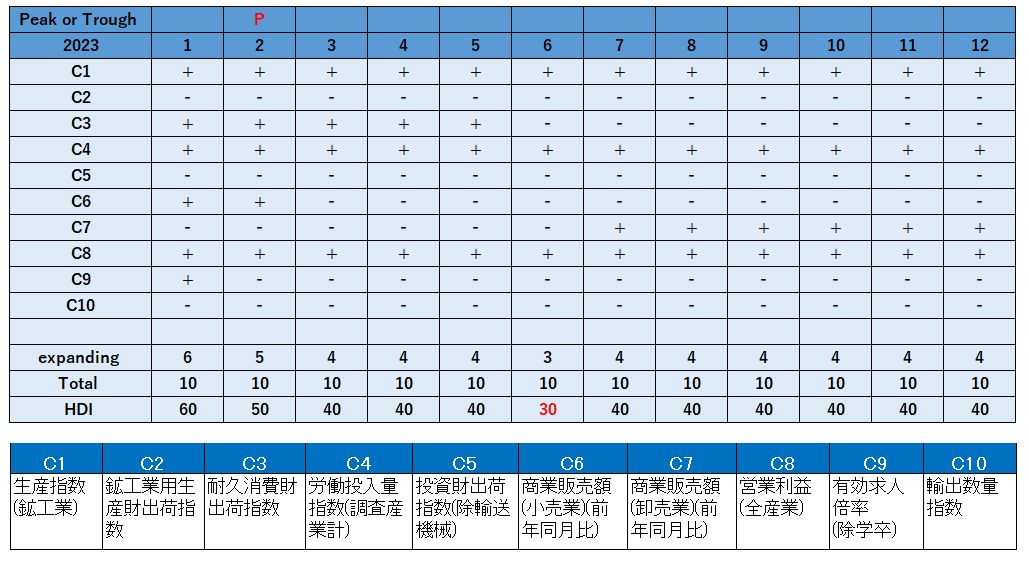

表1は、CI一致指数採用系列10系列についてのBry-Boschan法の結果を用いて算出したヒストリカルDIである。ヒストリカルDIを見るポイントは二つある。一つ目は、50%を下回るタイミングである。これは、直前の月を景気の山の候補と考えるためである。

二つ目のポイントは、山をつけていない系列がゼロないし1となったかである。これは、景気後退の動きが各経済部門に十分波及したか、つまり、波及度の目安となる。

表1では、2023年中にC1、C4、C8の3系列が後退していない(「-」をつけていない)。その結果、ヒストリカルDI の値は2023年3月に50%を下回っているものの、2023年6月の30%(10系列中山をつけていない系列が3)までの下落にとどまっている。ただし、この点については留意が必要である。

表1 ヒストリカルDIの推移

(備考)内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)より筆者作成。

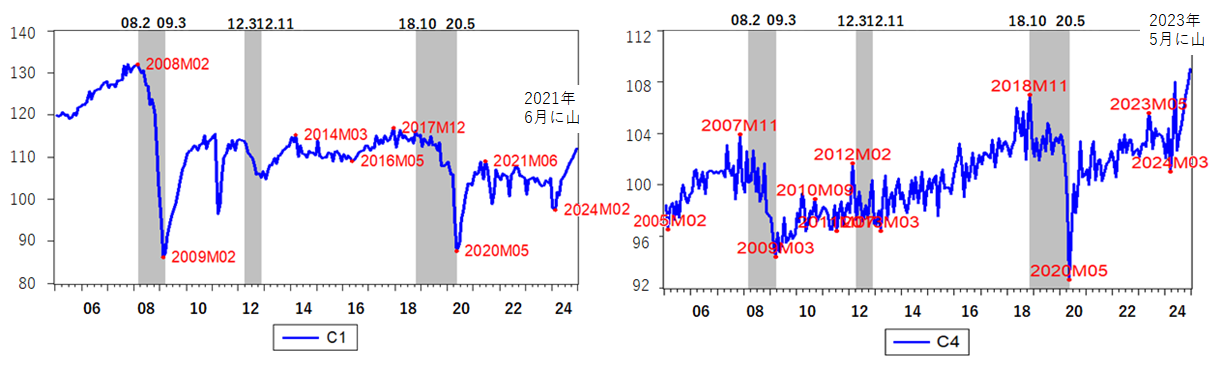

C1:生産指数(鉱工業)は5月分まで公表されているデータでは山はつかないものの、2021年から下落傾向にある。実験的に、データを12月まで「上昇:月次+1.0%」「上昇:月次+0.1%」「横置き」「下落:月次▲0.1%」「下落:月次▲1.0%」の5パターンで延伸した場合、全てのパターンで2021年6月に山がつく(図1(左)は「上昇:月次+1.0%」で延伸したパターン)。つまり、C1に山がつくのは時間の問題であり、実質的についたものとみなすことができる。[i]

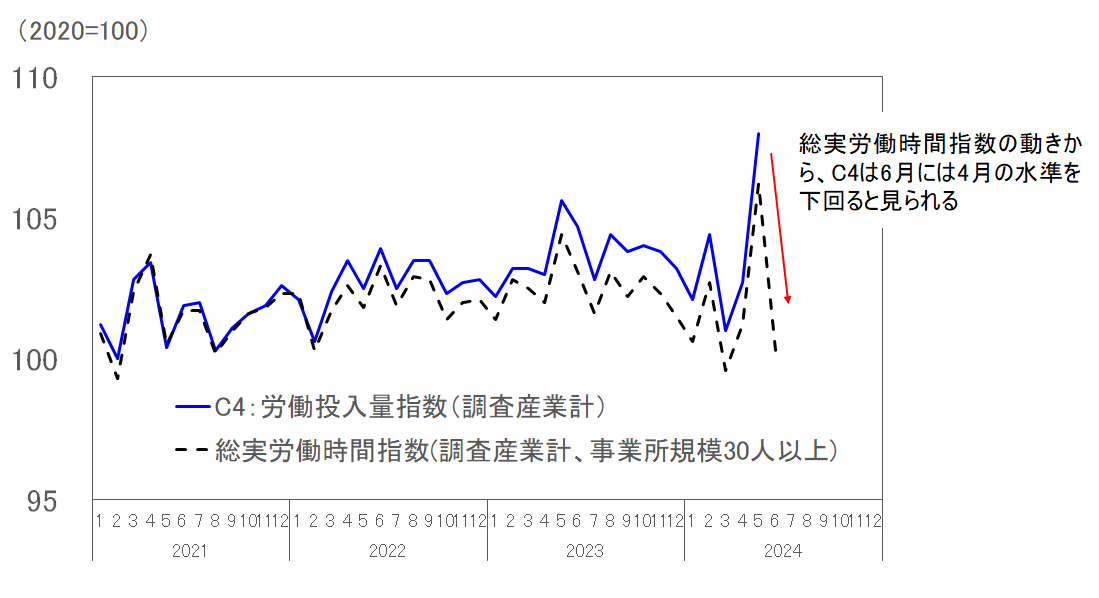

C4:労働投入量指数(調査産業計)についても同様である。C4は「毎月勤労統計調査」の総実労働時間指数(調査産業計、事業所規模30人以上)と「労働力調査」の雇用者数(非農林業)を掛けて算出するが、その変動はほぼ総実労働時間指数の動きで決まる(図2)。総実労働時間指数の2024年6月前月比は▲5.6%と大幅なマイナスとなっている。C4は5月に急上昇したが、6月には4月の水準を下回ると見られる。このことを前提に、C1と同様の実験(12月まで5パターンで延伸)を実施すると、C4にも2023年5月に山がつく可能性が極めて高いことがわかる(図1(右)は6月値に4月の水準を仮定し、「上昇:月次+1.0%」で延伸したパターン)。

図1: C1(左)と C4(右)のBry-Boschan法の結果

(備考)1. 内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)より筆者作成。

2. 12月まで月次+1.0%で延伸。ただし、C4の6月値は4月の水準を仮定。

図2:C4と総実労働時間指数の推移

(備考)内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)および厚生労働省「毎月勤労統計調査」(6月速報)より作成。

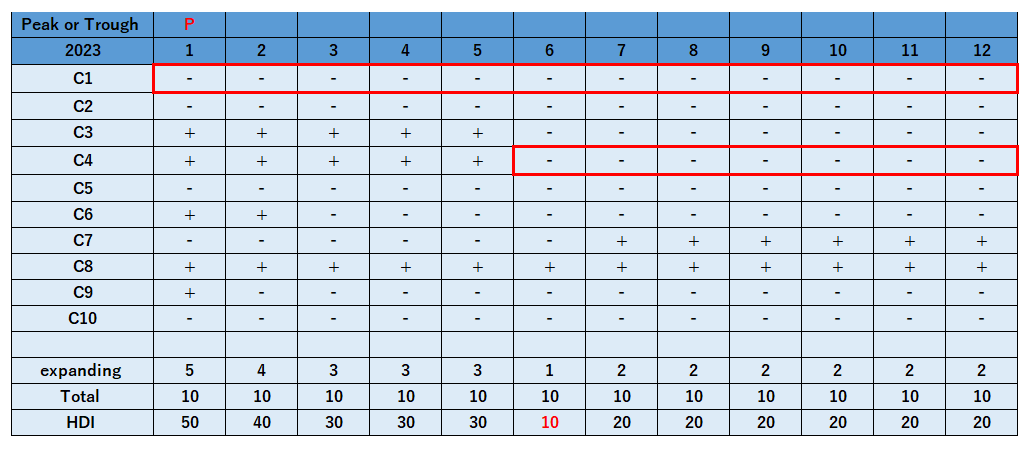

表2は、2021年6月にC1、2023年5月にC4の山がついたものとして、再計算したヒストリカルDIである。この場合、2023年1月が50%、2月が40%になるので、1月が景気の山の候補となる。また、2023年6月に山をつけていない系列は1となるので、波及度の基準も満たす。

表2:ヒストリカルDIの推移(C1、C4の山がついたものとして再計算)

(備考)内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)より筆者作成。

景気の山は認定されるか

以上、足元の景気循環における景気の山について、ヒストリカルDIで波及度を確認した。結果として、2023年1月が、波及度の基準を満たす景気の山の候補となる可能性が極めて高いことが明らかになった。

しかし、景気の山・谷の判定方法としては、(1)波及度(Diffusion)以外にも、(2)量的な変化(Depth)(3)拡張・後退期間の長さ(Duration)の「3D」と呼ばれる三つの判断基準を全て満たしている必要がある。このうち、(3)については山から谷の後退期間が5か月以上継続していることが目安になる。表2を確認すると、2023年中にヒストリカルDIが50%を上回ることはない。つまり、後退期間が継続している。2023年1月を山の候補と考えた場合、後退期間の長さの基準は満たされる。

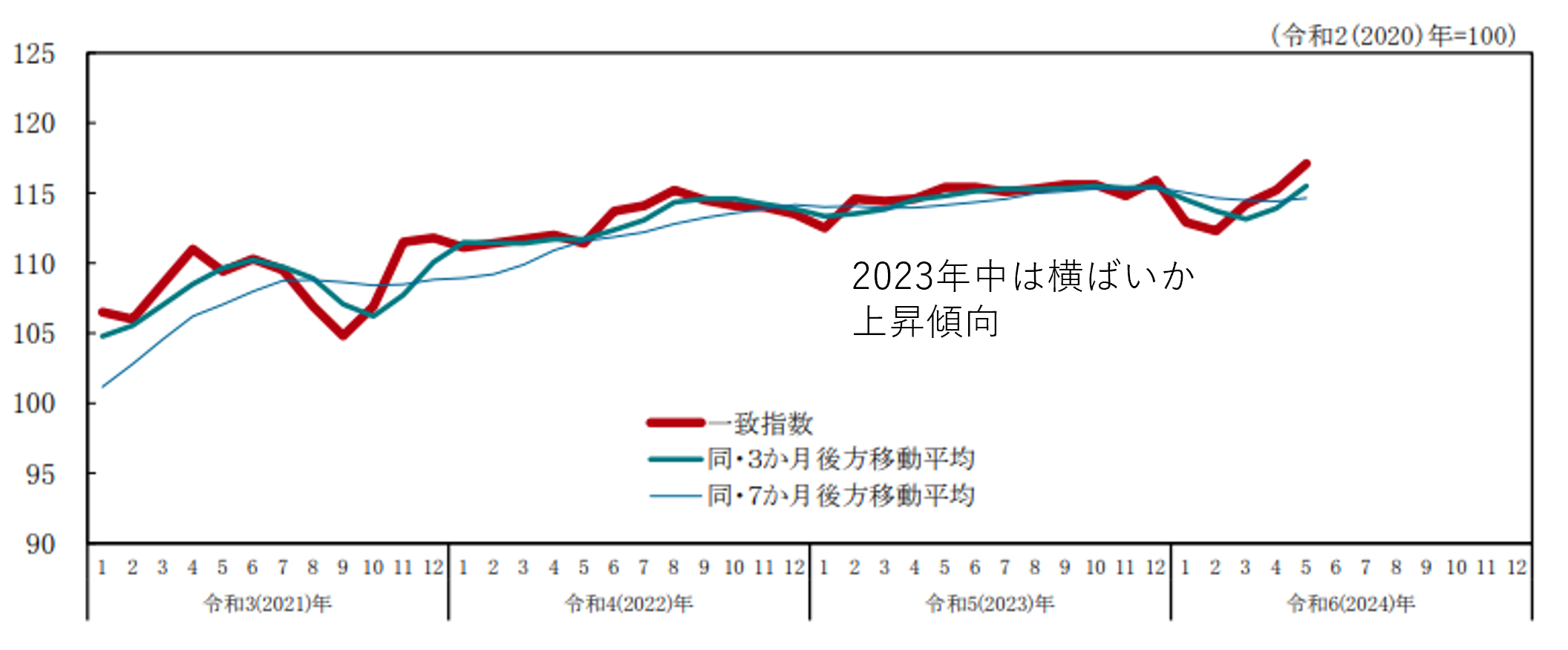

問題は、(2)である。量的な変化は、CI一致指数の変化率で確認するが、2023年中のCI一致指数は横ばいかむしろ上昇傾向にある(図3)。当然、経済活動が量的に収縮していることを確認できない。つまり、少なくとも現行ルールでは、2023年1月を景気基準日付としての景気の山に認定することはないと言える。[ii]

図3:CI一致指数の推移

(備考)内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)より抜粋。

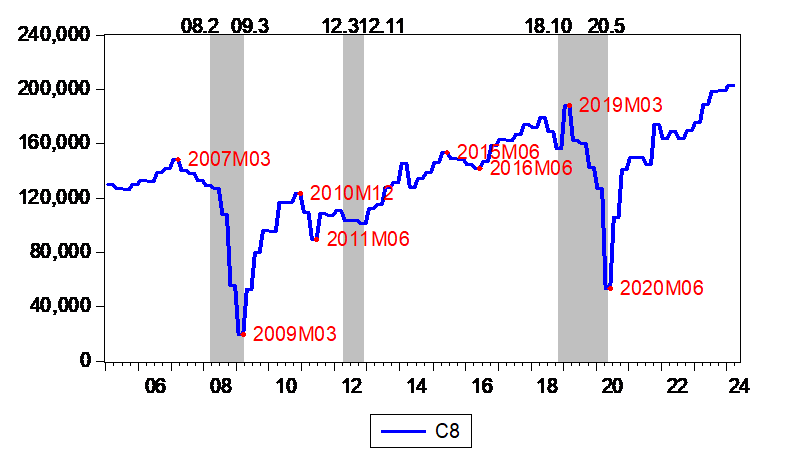

ただし、CI一致指数が量的な変化の基準をみたすような下落をしていない背景には、C8:営業利益(全産業)などの名目系列の寄与も大きい(図4)。C8が上昇を続けている要因として、物価上昇の影響も含まれていることに注意が必要である。他にも、C6:商業販売額(小売業)(前年同月比)とC7:商業販売額(卸売業)(前年同月比)が名目系列である。物価上昇の影響を完全に除いた場合、つまり、CI一致指数を実質化した場合に下落する可能性は否定できない。そうした意味では、景気基準日付の設定ルールを超えて、あらためて足元の景気について考える必要がある。

図4:C8のBry-Boschan法の結果

(備考)内閣府経済社会総合研究所「景気動向指数」(2024年5月分速報からの改訂状況)より筆者作成。

ヒストリカルDIと政府の景気判断との乖離

景気についての政府の公式見解は「月例経済報告」で確認できる。月例経済報告の基調判断は、2020年5月の「景気は、新型コロナウイルス感染症の影響により、急速な悪化が続いており、極めて厳しい状況にある」から、6月には「下げ止まりつつある」、7月には「このところ持ち直しの動きがみられる」と上方修正を続けた。8月以降も基本的に「持ち直し」を堅持し、2023年5月には「緩やかに回復している」とコロナ禍以降初めて「回復」という表現を用いた。以降はややトーンダウンしたが、「緩やかに回復」という基調に変化はない。総じて、コロナ禍以降は「持ち直し」から「緩やかに回復」してきたということであり、景気のピークアウトは確認できない。

ヒストリカルDIで測定する波及度は、Burns and Mitchell的な「共通変動」としての景気動向を示す(Burns, F. Arthur and Mitchel, Wesley C., (1946), Measuring Business Cycles, National Bureau of Economic Research, Inc.)。ヒストリカルDIが山を示唆する中で、政府の景気判断にピークアウトを確認できないことには本来矛盾がある。

もっとも、ヒストリカルDIで測定する波及度と政府の判断との間に乖離が生じるのは、今回が初めてのことではない。景気基準日付の景気の山は2018年10月である。一方、2018年10月からの月例経済報告の基調判断は、2019年2月まで「景気は、緩やかに回復している」を続けていた。以降、輸出や生産が少しずつ落ち込み、判断もややトーンダウンしたものの、「緩やかに回復」を堅持した。当時は内需が底堅く、消費税増税の影響が顕在化した2019年10-12月まで実質国内総生産(GDP)は増加傾向にあった。

前述のC1やC4の例で見たとおり、Bry-Boschan法の山・谷はその後のデータ蓄積によって変化する。もし、コロナが発生せず、消費税増税の影響から景気が順調に回復していれば、多くの系列に山がつかなかった可能性もある。コロナ禍は事前的に予測不能なショックである。したがって、発生前に景気後退局面入りを認識することはできない。その意味で、当時の政府の判断との乖離があったことは理解できる。

では、足元の景気動向はどうであろうか。当時との大きな違いはGDPの推移である。直近3四半期の実質経済成長率(年率)は2023年7-9月▲4.0%、10-12月+0.1%、2024年1-3月▲2.9%である。2023年10-12月は2024年2月15日に公表された1次速報値の時点では▲0.4%で2四半期連続のマイナス成長となっていた。海外では2四半期連続のマイナス成長はテクニカルリセッションと見なすことがある。現状、2(あるいは3)四半期連続のマイナス成長をぎりぎり免れているが、今後の遡及改定によってテクニカルリセッションの条件を満たす可能性はゼロではない。

GDPが下落傾向となる中で、ヒストリカルDIが山を示唆する、つまり、CI一致指数採用系列の多数が後退していることの意味は小さくない。景気の現状は、ひいき目に見て足踏み、実態は弱含みといったところである。政府の景気判断は、「回復」の文言へのこだわりを一度捨て去るべきではないだろうか。

[i] 正確には、12月まで「下落:月次▲1.0%」で延伸した場合、谷の位置が足元で確定しないため、一時的に山が消える。ただし、その後いずれかのタイミングで反転上昇すれば、谷とともに2021年6月に再び山がつく。同様に、C4についても、「横置き」や「下落」で延伸した場合、谷の位置の確定まで山がつかない場合がある。ただし、これも上昇が始まり、谷が決まると、2023年5月に山がつく。

[ii] このことは、内閣府経済社会総合研究所が毎月発表しているCI一致指数による景気の基調判断とも整合的である。判断は、2024年2月分で「下方への局面変化を示している」に下方改定されたが、5月には「下げ止まり」となった。現状では景気後退の可能性が高いことを示す「悪化」の判断には至っていない。また、公益社団法人日本経済研究センターが発表している「ESPフォーキャスト調査」では、約40名の民間エコノミストに「景気の転換点」を直接尋ねているが、ほぼ全員が「次の景気転換点(山)は過ぎていない」と判断している。民間エコノミストの多くは景気基準日付の現行ルールを理解している。CI一致指数が量的な変化の基準を満たさず、基調判断も「悪化」に至っていない現状で、こうした判断は自然なことである。