2024年8月9日

江戸時代の金融イノベーション2

―指数先物取引の誕生―

先物取引はリスクヘッジのために生まれるのか

デリバティブ(金融派生商品)市場について学んだことのある諸賢は、同市場の効能として、価格変動リスクのヘッジに使える、価格発見機能がある、投機に使えるといった機能を学んだはずである。世界に先駆けてデリバティブ取引市場を作ったと言われる日本人の祖先が、これらの機能に300年前から気づいていたこと、それも外国からの輸入ではなく、独自に発見していたことは、現代日本に暮らす我々を誇らしい気持ちにしてくれる。

しかし、本稿の目的は読者諸賢に過去の栄光に浸って頂くことではない。それは「次世代デジタル金融の社会デザインを考える」ことに繋がらない。本稿の目的は、我々の祖先はどのようにデリバティブ取引を生み出したのか、について検討し、そこから次世代の金融について思いを馳せることにある。

手始めに我が国においてデリバティブ市場が生まれた江戸時代初期について考えよう。時は17世紀後半、大坂の米取引市場からデリバティブ取引が生まれた。なぜデリバティブ取引が必要となったのか。価格変動リスクをヘッジするためではないか。こう回答された方は、先物取引市場について、よく勉強をされている方である。なぜなら、多くの先物取引の教科書において、商品価格の変動リスクをヘッジするために先物取引が生まれたと説明されている場合がほとんどだからである。

シカゴ商品取引所(Chicago Board of Trade、CBOT、1848年設立)は、まさしくこの過程を経て形成された先物取引市場と言われているが(Lambert 2011)、江戸時代大坂に生まれたデリバティブ市場の場合は異なる。米現物ないし米切手(前回レポート参照)をやりとりすることすら想定せず、取引の流動性を高めるため、デリバティブ取引が発案されたのである。言い換えれば、投機取引を自由に行うために、世界初と言われるデリバティブ市場は生まれたのである。

証券取引は便利である、しかし・・・

前回のレポートでは、17世紀中期から後期にかけて、米切手という証券が生み出されたことを金融イノベーションとして紹介した。かさばる米俵を運んで取引するのは面倒である、という理由から米切手という名の証券が生まれ、これによって諸大名は、「物理的に大坂に廻送され、蔵に蓄積される米の量」という制約にとらわれずに、弾力的に資金調達をすることができるようになった。加えて米切手は、諸大名が「匿名的な」市場参加者から広く薄く資金調達をすることを可能にした。まさに実物資産の証券化という名のイノベーションが起きたわけだが、これでも不満に思う者がいた。投機筋、それも規模の小さい投機筋である。

米切手は1枚当たり米10石との兌換を約束する証券であるが、米10石とは重さにして1.5トンであり、1枚当たりの価格を現代の価値に強引に引き直すと約60万円となる(日本銀行金融研究所貨幣博物館ウェブサイトより)。金額はあくまでも目安に過ぎないのだが、零細な市場参加者にとっては気軽に手が出せる証券とは言えなかったことは感覚的に理解できるはずだ。

価格変動を用いて投機取引をするには、米切手はあまりにもロットが大きい。そこで彼らは考えた。米切手のやりとりを省略し、売りと買いを相殺させることで、その差金だけをやりとりすれば、少ない元手でも自由に取引を行うことができるのではないか。

つまりこういうことである。米100石分の米切手を買う場合、普通は米切手10枚と、その時の時価に応じた貨幣(現代の価値で600万円程度)が交換される。しかし、あらかじめ売ることが分かっている場合、いちいち米切手と貨幣の交換を行う必要はない。買った時点の価格と、売り埋めた時点の価格の差だけがやりとりされることになる。つまり、売りと買いを満期日までに必ず相殺するというルールの下で投機取引を行えば、少ない元手しか持たない零細な者も参加できるのではないか。こうして生まれたのが堂島米市場におけるデリバティブ取引である。

指数先物取引、誕生する

以上のような背景から17世紀末に産声を上げたデリバティブ取引は、米俵はおろか米切手すらもやりとりしない取引として人気を集めた。ここで取引されたのは、米俵でも米切手でもなく、言わば日経平均などのような指数である。日経平均先物を購入しても、満期日に「日経平均」なる物体が手に入らないのと同様に、堂島米市場でデリバティブを1単位購入しても米俵や米切手が手に入るわけではなかった。その意味で、堂島米市場で行われたデリバティブ取引は、米価指数先物取引であったのであり、当時の人々はこれを「帳合米(ちょうあいまい)」と呼んだ。帳簿上で突き合わせる米、すなわち帳簿上で売りと買いを相殺する米取引、という意味である。

次に問題になったのは清算である。当初は、取引当事者同士で清算を行っていたようであるが、市場参加者が増えてくるにしたがって複雑さが増してきた。そこで生み出されたのが、集中清算システム、現代でいうCCP(Central Counter Party)である。全てのデリバティブ取引を記録し、参加者ごとにペイオフを計算することを専門とする機関を設けることで、清算業務の頑健性が高まったと伝わる。こうして、クリアリングハウスを備えた米指数先物取引市場が誕生し、約150年間存続した。

米俵は嵩張るから米切手の方が便利である。米切手はロットが大きすぎるから反対売買による差金決済で取引ができれば便利である。大坂商人は、不便を解消する中でイノベーションを実現していたのである。

令和のコメ指数先物取引

残念ながら、海外の文献で堂島米市場が世界初の先物取引市場として紹介される場合、商品先物市場として紹介されることが多いが、これは誤りである。筆者も英語での論文、書籍執筆を通じて、この誤解を解くべく努力しているが、日本の方でも、堂島米市場が指数先物取引市場であったことを理解されている方は少数ではないだろうか。

今年の6月21日、農林水産省と経済産業省は、堂島取引所(大阪市)が申請したコメの現物価格を基に算出する「指数」の先物の上場を認可した。同取引所は、国内で唯一、コメの現物受け渡しのある先物を取り扱っていたが、それを廃止し、新たに指数先物取引として仕切り直したのであり、先祖返り、と言えるかもしれない。

このコメ指数先物取引が活発になり、話題になれば、かえって江戸時代の堂島米市場の理解も深まるという逆の効果も期待できるかもしれない。まずは8月から始まる取引を注視したい。

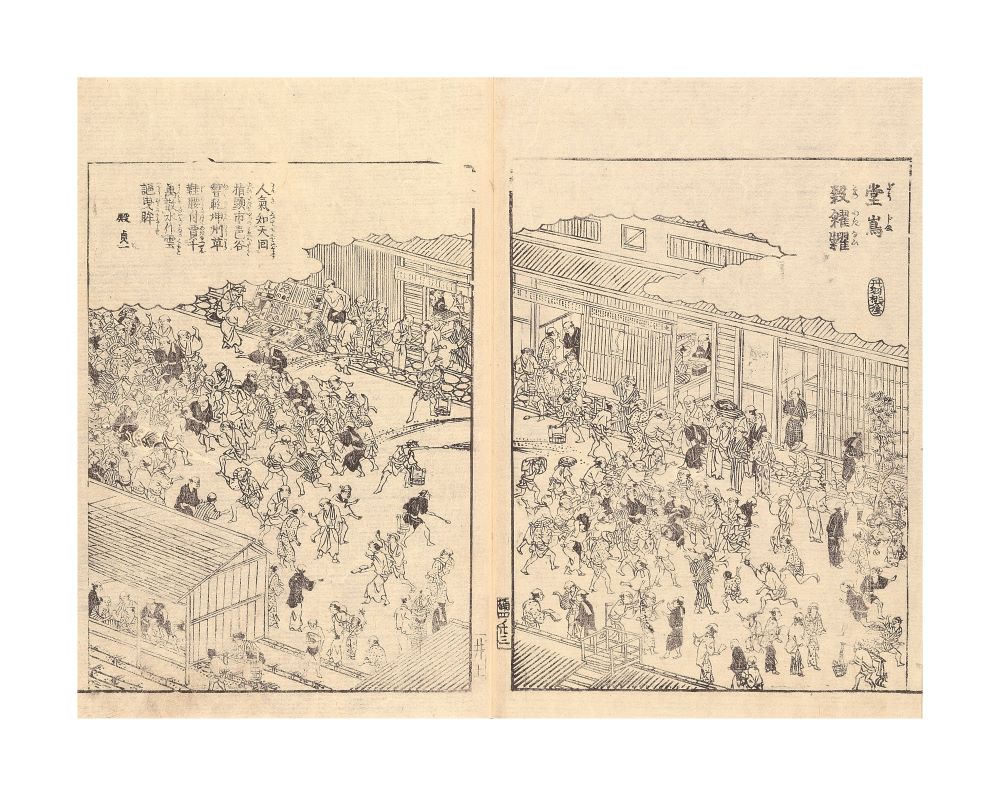

図 摂津名所図会より「堂嶌穀糴糶」(どうしまこめあきない)

(注)大阪取引所所蔵。ここには米俵も米切手も描かれていないが、それもそのはずである。ここで取引されたのは「指数」だったからである。

参考文献

高槻泰郎(2012)『近世米市場の形成と展開―幕府司法と堂島米会所の発展―』名古屋大学出版会。

高槻泰郎(2018)『大坂堂島米市場―江戸幕府VS市場経済―』講談社。

高槻泰郎・上東貴志(2022)「投機かリスクヘッジか―堂島米市場再考―」『経済史研究』第25号、31-57頁。

Lambert, E (2011), The Futures: The Rise of the Speculator and the Origins of the World’s Biggest Markets, New York: Basic Books.