2024年7月10日

江戸時代の金融イノベーション1

―証券取引市場の形成―

江戸時代の金融イノベーションに学ぶ

キャッシュレス決済、証券取引、指数先物取引、中央清算機関(Central Counterparty, CCP)―――これらはいずれも江戸時代日本の社会、正確には大坂金融市場において実装されていたシステムである。しかも外国からの技術移転によって実現したものではなく、日本国内(当時と今では日本国の範囲は異なるが)で開発されたものばかりである。これらの内、大坂の堂島で生まれた先物取引が世界初の先物取引市場であると言われていることについては、ご存じの読者も多いかと思う。

ここで問いたい。なぜ江戸時代日本(の大坂)では、このような金融イノベーションが次々に実現したのだろうか。大坂商人の才覚、の一言で片付けてしまうのであれば、現代の我々には参考にならない。SBI金融経済研究所は「次世代デジタル金融の社会デザインを考える」という課題を標榜しているが、こうした大きな課題に取り組む際には、より踏み込んだ知見が求められる。

金融イノベーションはどのように生まれるのだろうか。この問いに答えを出すのが容易でないことは理解しているが、過去に実現した金融イノベーションがどのような背景によって生じ、またどのように実装されたのか、その歴史的過程を復元する、ということであれば、金融史研究者の筆者にも貢献できることがある。この過程を金融実務に携わる人々、現代金融を分析する人々と共有することで、上記の問いに迫ることができるのではないか。

こうした狙いから、本レポートでは、江戸時代日本における証券取引および指数先物取引の形成過程について、2回に分けて紹介する。

17世紀中期の大坂で生まれた証券取引

江戸時代日本において、租税が米の形で徴収され、それが大坂などの大都市で売買されたことは、日本で生まれ育った読者には周知のことに属するだろう。幕府や大名などの領主階級は、米俵の形で集めた年貢米を、大坂などで売却し、その売却代金でもって財政をやりくりしていた。

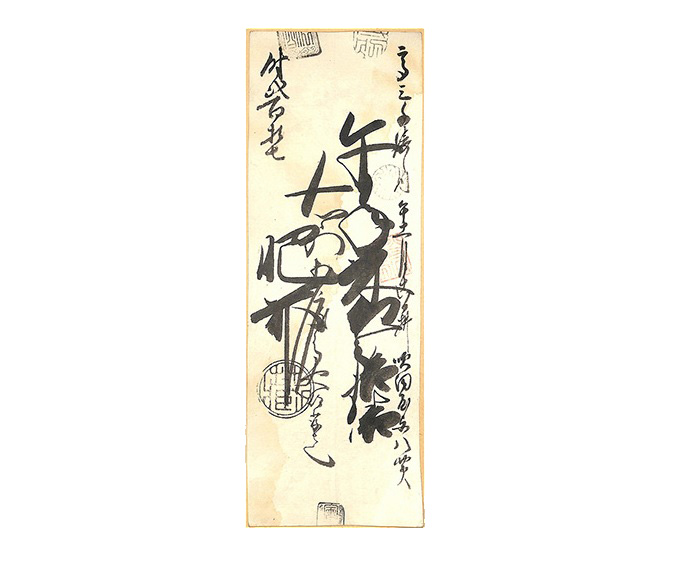

ここまでは日本史の教科書にも書いてあることだが、ここで行われた米の売却が、証券の発行とセットで行われていたことはあまり知られていない。大名を例にとろう。ある大名が自領の農民から徴収した年貢米を大坂に廻送したとする。当然、これを売却するわけだが、その形式は入札によった。最高額を提示した米商人から順次、希望数量の米を落札していき、落札者には「米切手」と呼ばれる証券が大名から発行される。これは1枚当たり10石(1.5トン)の米との交換を約束した証券で、落札者の氏名、入札日が明記されている(図1)。

この米切手を受け取った米商人は、直ちにこれを発行主体である大名が大坂に設けていた蔵(蔵屋敷と呼ばれる)に持っていけば、1枚当たり米10石が手に入るのだが、多くの場合、彼らは米切手を第三者に転売した。その転売市場こそ、堂島米市場であった。つまり、堂島米市場は、現代風に言えば第二次市場(セカンダリーマーケット)だったのである。

堂島米市場では、約30銘柄の米切手、すなわち約30家の大名が発行した米切手が売買されていたと伝わる。この内のある銘柄の米切手(例えば図1の肥前米)を堂島米市場で購入し、それを当該大名に提示すれば、1枚当たり米10石が手に入った。この時、米切手を持参するのが、年貢米を最初に落札した本人でなくてもよかった。米切手は、第三者に譲渡されることを前提として発行されていたからである。

大坂商人が証券取引を考案した契機などは史料には示されていないが、かさばる米俵で取引するよりも、証券の方が楽、という動機が含まれていたことは間違いないだろう。これによって、米の保管費用を大名が請け負い、商人達は米切手という証券を自在に売買することが可能になった。17世紀中期頃、今からおよそ370年前のことである。

米切手取引というイノベーション

鋭い読者はすでにお気づきかも知れないが、証券取引が導入されたことの意味は、輸送コストを削減したということにとどまらなかった。諸大名に新たな資金繰りの手段を提供したこと、これこそが米切手がもたらした重要なイノベーションであった。

なぜ米切手が大名の資金繰りに役立つのか。それは、近い将来、大坂に廻送されてくることが分かっている年貢米を、「今」売ることができたから、である。米俵と現金の取引であれば、これは不可能である。存在しない米俵は渡せないからである。しかし、米切手を発行するのであれば、これが可能になる。全ての発行済み米切手について、一度に兌換請求されることはないため、今、手元に米がなくても、米切手を発行することができたからである。

もちろん限度はある。仮に米切手所持人が、米切手を持参してきた時に、受け渡す米がない、などという事態になれば、取り付け騒ぎに発展してしまう。しかし、逆に言えば、兌換請求に応じられている限りは、在庫米の量以上に米切手を発行していたとしても、特に問題はなかった、という見方もできる。つまり、諸大名は、米切手という証券のおかげで、「物理的に大坂に廻送され、蔵に蓄積される米の量」という制約にとらわれずに、弾力的に資金調達をすることができた、ということである。米切手は、諸大名が「匿名的な」市場参加者から広く薄く資金調達をすることを可能にした証券だったのである。

江戸幕府による監督・規制

かさばる米俵を運んで取引するのは面倒である。おそらくはこうした動機から生まれた米切手が、諸大名の資金調達のあり方を変えてしまった。しかし、このシステムは一つの重要な不安材料を抱えていた。それは、諸大名による米切手の過剰発行である。

ある大名の米切手が信用不安に陥り、取り付け騒ぎが起きたとする。すると、他の大名の米切手も危ないのではないかと、これが飛び火する可能性もある。そうなれば、大坂米市場は音を立てて崩れてしまう。そう考えた江戸幕府は、米切手と米との兌換を保証する法令を発した。1761年のことである。

もし大名が米切手と米との兌換に応じない場合は、米切手所持人は江戸幕府の司法機関である大坂町奉行所に訴えることができるようになった。ということを理解していた大名は米切手発行量に関して抑制的になり、市場の安定性は高まった。この決断に至るまでには紆余曲折もあったのだが、最終的に江戸幕府は、米切手という証券が生み出したイノベーションに対して、逆説的だが規制によって保護を与えたのである。

面倒を解消するために生まれた米切手が、金融取引を変え、同時に新たなリスクを生み出す。これを政府が解消するための施策を打つ。この一連の流れを踏まえて、次回、デリバティブ取引が生まれる過程について考察したい。

図1.肥前蔵(佐賀藩大坂蔵屋敷)の発行した米切手

(注)神戸大学経済経営研究所図書室所蔵。午年の11月18日に実施された入札で吹田屋与八という人物が落札した米10石について、持参人一覧払いで受け渡すことを肥前蔵が約束する券面となっている。

参考文献

高槻泰郎(2012)『近世米市場の形成と展開―幕府司法と堂島米会所の発展―』名古屋大学出版会。

高槻泰郎(2018)『大坂堂島米市場―江戸幕府VS市場経済―』講談社。

高槻泰郎編著(2022)『豪商の金融史―廣岡家文書から解き明かす金融イノベーション―』慶應義塾大学出版会。