デジタル金融に関する高齢者保護法制(前編)

―米国の暗号資産ATM規制からの示唆―

はじめに

ブロックチェーンなどのデジタル技術の進展に基礎付けられたデジタル金融の利用が国際的に拡大している。デジタル金融の普及に伴い利用者の利便性が高まる一方、利用者保護の充実を求める声も高まっている。そこで本稿では、前・後編の2回に分けて、デジタル金融に関する利用者保護法制の議論を整理してみたい[1]。

一口に「デジタル金融」と言っても多様な金融商品や金融サービスが含まれる。このうち、本稿は、ビットコインといった「暗号資産」、その中でも特に米国の「暗号資産ATM」に関する規制に焦点を当てる。現在、わが国で暗号資産ATMが普及しているといった事実は見られていない。これに対し米国内では、2026年初、30,000台以上の暗号資産ATMが稼働しており、これは世界の暗号資産ATM設置台数の約8割を占めている[2]。

将来的にわが国でも暗号資産ATMが普及するかは予測できない。それにもかかわらず、本稿が取り上げる理由は、近時、米国で各州法レベルの暗号資産ATM規制が相次いで導入されているからである。さらにそこから、デジタル金融全体の規制についての重要な示唆が得られると考えるからである。

また、「利用者」と言っても多様な属性の人々が想定される。このうち、本稿は「高齢者」に焦点を当てる。これは、米国の暗号資産ATM規制が高齢者保護を念頭においているからである。しかしながら、それに留まらず、「デジタル金融と高齢者との共生」といった大きな研究テーマにも貢献できると考えるからである。

まとめれば、本稿の問題意識は「暗号資産取引をはじめとするデジタル金融に関して、高齢者をどのように保護すべきか」ということである。

なお、「暗号資産ATM」は、米国では「暗号通貨キオスク」などと呼ばれることも多いが、本稿では、「暗号資産ATM」と表記することを原則とする。

暗号資産ATMとは何か

米国で普及している暗号資産ATMであるが、わが国では馴染みが薄い。暗号資産ATMは通常、コンビニエンスストア、ガソリンスタンド、カフェ、スーパーマーケットなど、人通りが多く、営業時間が長く、出入りが便利な場所に設置されている。暗号資産ATMの購入手続は機種によって異なるものの、利用者が行う基本的な手続きは幾つか共通している。まず、利用者は購入金額の区分(例:5〜1,999米ドル、2,000〜7,500米ドル)を選択する。その後、電話番号などの本人確認情報を入力し、購入した暗号資産を受け取るデジタルウォレット(送金であれば送金先のデジタルウォレット)のアドレスを入力する。通常はQRコードが使われる。最後に、利用者は現金またはデビットカードを投入し、取引明細(レシート)を受け取る(Noll, 2023; Wade, 2024)。

暗号資産ATMを利用した詐欺も多様であるが、本稿が射程とする高齢者との関連では、主に2種類の詐欺が挙げられることが多い(AARP, 2025)。

1つ目が「ロマンス詐欺」である。この手口では、詐欺者は、SNSや出会い系を通じ長期間にわたり信頼関係を構築し、被害者に高収益を装う暗号資産投資を勧誘するか、「困難な状況を助けてほしい」と装って送金を促す。多額を送金させた後、詐欺者は連絡を断ち、被害者は大きな損失を負う。

2つ目は、「政府機関なりすまし詐欺」である。この手口では、詐欺者は、内国歳入庁(IRS)などを名乗る偽の通知を送りつけ、「社会保障番号の問題」「未払い罰金」といった架空の問題を告げ、逮捕や法的措置をほのめかして恐怖心を煽る。詐欺者はその問題解決として即時の支払いを要求し、暗号資産による送金を指示する。

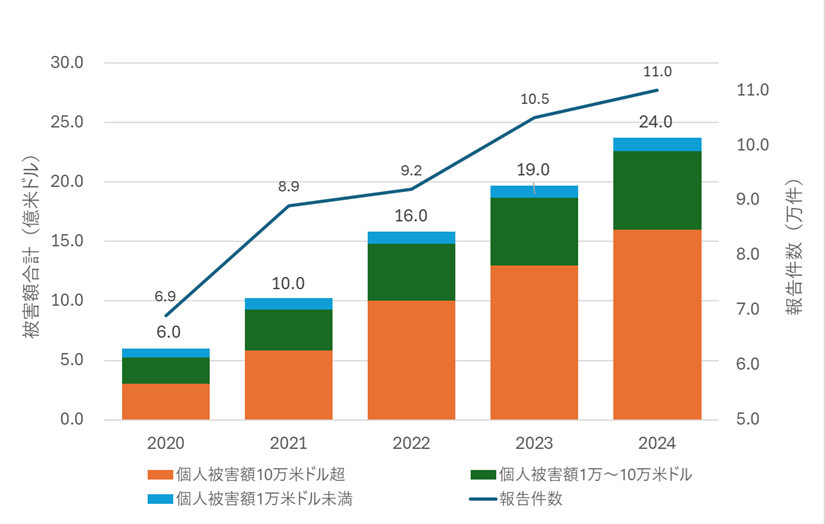

暗号資産ATMを利用した金融詐欺では、高齢者が被害者となる比率が高い。上記2つの詐欺類型に限定されるものではないが、Federal Bureau of Investigation (2025)によれば、2024年、暗号資産ATMに関して11,000件、被害総額2.5億米ドルの詐欺被害等が米国で発生しており、それぞれ2023年比+99%、+31%という著増をみせている。そして、被害金額の85%以上が60歳以上の高齢者に集中していると報告されている。

なぜ、暗号資産ATMを利用した高齢者詐欺の被害は深刻なのであろうか。この背景には、(1)金融詐欺に利用されやすいという、暗号資産、特に暗号資産ATMの特徴と、(2)金融詐欺の被害者になりやすいという、高齢者の脆弱性、が相互に影響していると考えられる。

米国における高齢者(60歳以上)からの報告詐欺被害額・件数

(出典)Federal Trade Commission (2025)

暗号資産ATMを利用した送金の特徴

送金を想定した場合、暗号資産ATMについては、他の送金手段、例えば、従来型の銀行ATMと比較して、幾つかの特徴が指摘されることが多い[3]。

第1に「不可逆性」である。暗号資産ATMを利用した送金は、ブロックチェーン上に記録され、一定数の承認を経た後は、遡及的に変更または取り消すことが構造上極めて困難となる。この意味で、暗号資産ATMを利用した送金は、技術的な不可逆性を有する。

他方、銀行ATMを利用した送金は、銀行間決済システムを通じて処理されるものであり、誤振込等の場合には組戻し手続の余地があるほか、特に詐欺被害が疑われる場合には、法的枠組みに基づき金融機関による口座凍結や被害回復に向けた措置が取られる余地がある。銀行ATMを利用した送金は、少なくとも制度上は、暗号資産ATMを利用した送金と異なり、一定の範囲で可逆性を有する。

第2に「常時稼働性」である。暗号資産ATMを利用した送金は、ブロックチェーン上で承認されることにより確定する。したがって、決済ネットワークの稼働時間に拘束されることなく、24時間365日処理が行われ得る。この意味で、暗号資産ATMを利用した送金は、常時稼働性を有する。

他方、銀行ATMを利用した送金は、銀行間決済ネットワークを通じて処理されるものである。近時は即時振込サービスの拡充により迅速化が進んでいるものの、依然として決済システムの稼働体制等に影響を受け得る。特に国際送金においては、多段階決済が行われることが一般的であり、暗号資産送金と比較して、常時稼働性に差異が生じ得る。

最後に「非対面性」である。暗号資産ATMを利用した送金は、銀行窓口等での人的関与を介さず、端末操作によって完結する。この意味では、暗号資産ATMも銀行ATMも同様である。ただし、銀行ATMではなく銀行窓口を利用した送金と比較すれば、暗号資産ATMを利用した送金は非対面性がより強い。また、暗号資産ATMは、本人確認の厳密さなど銀行口座の開設手続きと比較して簡易に利用を開始できる場合がある。その場合、暗号資産ATMを利用した送金は、銀行ATMを利用した送金と比較して強い非対面性を持つと評価できる。

高齢者の脆弱性

なぜ、高齢者が金融詐欺の被害者になる可能性が高いのか。学際的にも多くの研究がなされている分野であるが、ここでは、本稿の議論に必要な範囲で、米国FTC (Federal Trade Commission: 連邦取引委員会)の年次報告書(Federal Trade Commission, 2025)[4]を踏まえ、他の報告書(TIAA Institute, 2024)も参照しながら整理する。

高齢者が金融詐欺の被害者になる可能性が高い要因として、当然に、認知能力の低下といった「生理的要因」が想起される。もっとも、FTC報告書は、加齢それ自体よりも、高齢者が置かれた社会的状況と詐欺手法との間の相互作用に焦点を絞っている。それらは以下のような要因である。

第1に「経済的要因」である。高齢者は総じて若年層より高い資産水準を持っており、詐欺者にとっては魅力的な標的となる。FTC報告書では、2024年の詐欺被害額の中央値が最も高い世代は80歳以上(1,650米ドル)であり、若年層(20~59歳)の約3倍になったことが報告されている。

第2に「技術的要因」である。高齢者が十分な技術的リテラシーを有しておらず、これが詐欺被害リスクを高めている可能性がある。詐欺類型の1つに、テクニカルサポート詐欺がある。これは、インターネット閲覧中、ウイルス感染したかのような偽の画面を表示させ、画面に記載された偽のサポート窓口に電話をかけさせ、サポートの名目で金銭を騙し取るといった手口の詐欺である。技術的リテラシーを直接測るものではないが、FTC報告書では、2024年のテクニカルサポート詐欺の被害額をみると、60歳以上(159百万米ドル)が若年層と比べ5倍の被害を受けた事実が報告されている。

第3に「社会的要因」である。高齢者のコミュニケーション経路の特性や社会的な孤立が詐欺被害リスクを高める可能性がある。FTC報告書では、2024年の詐欺の起点としてSNSと電話が第1位と第2位を占めた事実が報告されている。これは、物理的な対人接触が減少する中で、SNSや電話が主要な社会接点となっている実態や、現実に相談できる第三者がいないことに伴うリスクの存在を示している。

第4に「心理的要因」である。特定の心理状態が合理的な判断を阻害し、詐欺被害リスクを高める要因となり得る。FTC報告書では、「直ちに行動しなければ深刻な結果(資産凍結や逮捕等)を招く」と告げることで、虚偽の緊急性を作り出す詐欺手法の有効性が指摘されている。特に、高齢者は、医療費・年金・税務問題等への不安が背景に存在するため、緊急性の演出が合理的な判断を阻害しやすいという指摘もある。

第5に「制度的要因」である。第1の要因から第4の要因は被害発生リスクを高める要因であったが、第5の要因は事後的に損失拡大をもたらす要因である。司法省の年次報告書(U.S. Department of Justice, 2025)では、手続きの複雑さやその際の羞恥心・負い目といった広義の制度要因から、被害者である高齢者が支援機関にアクセスできず、損失が拡大する事例が紹介されている。

暗号資産ATMの特徴×高齢者の脆弱性

暗号資産ATMの特徴として、「不可逆性」「常時稼働性」「非対面性」を挙げ、高齢者の脆弱性として、「経済的要因」「技術的要因」「社会的要因」「心理的要因」「制度的要因」を挙げた。こうした前提のもと、暗号資産ATMの特徴と、高齢者の脆弱性のうちの幾つかの要因が組み合わさることにより、詐欺被害リスクが高まっていると考えられる。ここでは、その代表例として、以下のような組み合わせを挙げてみたい。

第1に、「心理的要因×常時稼働性」である。詐欺者が創出する虚偽の緊急性に対し、24時間365日稼働し得る暗号資産ATMの特徴は、高齢者が合理的な判断を行う時間的猶予を著しく制約する。自然な冷却期間が存在しないことにより、心理的な動揺がそのまま送金行為へとつながりやすい構造が想定される。

第2に、「社会的要因×非対面性」である。高齢者にみられる社会的孤立や限定的なコミュニケーション環境は、人的関与を介さず端末操作のみで取引が完結するという暗号資産ATMの特徴と結合することにより、第三者による疑わしい取引の認知や制止の機会を減少させる。

第3に、「制度的要因×不可逆性」である。手続の複雑性や羞恥心・負い目といった事情により支援機関へのアクセスが遅延する場合、暗号資産ATMを通じた送金の技術的不可逆性と相まって、事後的な救済可能性が著しく限定される。

これらは、暗号資産ATMの特徴(不可逆性・常時稼働性・非対面性)と高齢者の脆弱性(心理・社会・制度)が、理論的には相乗効果を生む関係にあることを示すものと言える。

(後編に続く)

[1] 本稿は2026年3月31日時点の情報に基づいている。

[2] Coin ATM Radarのサイト(https://coinatmradar.com/)が、世界中の暗号資産ATMの稼働台数等を随時公開している。

[3] 暗号資産ATMを利用した送金の特徴として「匿名性」が挙げられるが、本稿の整理における高齢者保護とは必ずしも関連性が強くないため、整理の対象外とする。

[4] 米国では高齢者の金融詐欺対策を整理した公的報告書が充実している。FTCは、米国において消費者保護を担当する基幹行政組織であり、同報告書は、Elder Abuse Prevention and Prosecution Act of 2017に基づく連邦議会への公式な報告書である。

参考文献

AARP (2025), Nebraska Cryptocurrency Scams on the Rise, https://www.aarp.org/states/nebraska/nebraska-cryptocurrency-scams-on-the-rise/

Federal Bureau of Investigation, Internet Crime Complaint Center (IC3) (2025), Internet Crime Report 2024, https://www.ic3.gov/AnnualReport/Reports/2024_IC3Report.pdf

Federal Trade Commission (2025), Protecting Older Consumers 2024–2025, https://www.ftc.gov/system/files/ftc_gov/pdf/P144400-OlderAdultsReportDec2025.pdf

Noll, Franklin, Federal Reserve Bank of Kansas City (2023), The Controversial Business of Cash-to-Crypto Bitcoin ATMs, https://www.kansascityfed.org/research/payments-system-research-briefings/the-controversial-business-of-cash-to-crypto-bitcoin-atms/

TIAA Institute (2024), Safeguarding retirement in the age of scams, https://www.tiaa.org/content/dam/tiaa/institute/pdf/insights-report/2025-01/safeguarding-retirement-in-the-age-of-scams_ti_deliema.pdf

U.S. Department of Justice (2025), Annual Report to Congress on Department of Justice Activities to Combat Elder Fraud and Abuse, https://www.justice.gov/elderjustice/media/1416301/dl?inline

Wade, Jacob (2024), Investopedia: What Is a Crypto ATM?, https://www.investopedia.com/crypto-atm-6456118?utm_source=chatgpt.com