日本株式市場における市場間競争とティックサイズ

本レポートでは、日本株式市場の市場構造の特徴を踏まえた上で、ティックサイズ(株価の刻み)の制度が市場間競争に与える影響について考察する。

日本株式市場の3つの特徴

日本で株式市場というと、東京証券取引所(東証)のことと思う人が多いだろう。しかし、上場株式を取引できる市場はほかにもある。PTS(私設取引所、Proprietary Trading System)と呼ばれる電子マーケットで、現在3つある。これは欧米でも同様で、米国では取引所とECN(Electronic Communications Network)と呼ばれる電子マーケットが同様の位置づけになる。しかし、欧米では取引所と電子マーケットのシェア争いが激化しており、日本とは市場の様相がかなり違う。

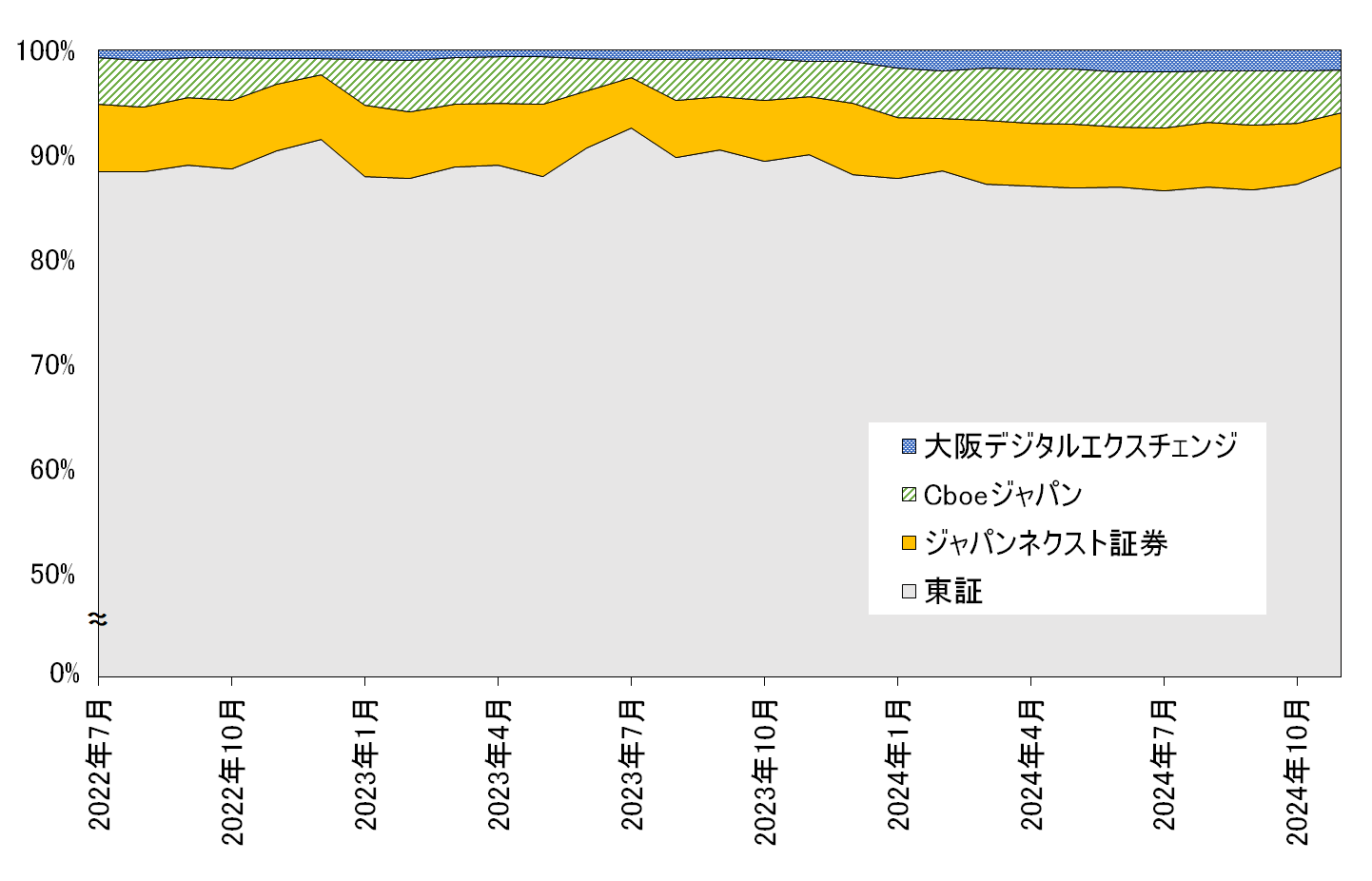

日本株式市場の注目される特徴は、市場分断化が進んでいないことである。

市場分断化(market fragmentation)とは、同一の上場株式が多くの市場で同時に取引されることであり、米国や欧州の株式市場では、これがかなり進行している。例えば、2024年の米国株式取引の売買代金を集計すると、ニューヨーク証券取引所のシェアはわずか19.9%であり、NASDAQも同様に19.6%しかない[i]。

一方、日本株式市場では、このような分断化は進んでおらず、東証が日本における株式取引の約89%という圧倒的なシェアを維持している(図表1)。証券取引所以外では、ジャパンネクスト証券、Cboeジャパン、大阪デジタルエクスチェンジという3社がPTSを運営しているが、2022年から2024年にかけての3年間の集計では、ジャパンネクスト証券の売買シェアは約6%、Cboeジャパンのシェアは約4%である[ii]。

市場分断化は、市場間の競争を促す効果が期待される。しかし一方で、過度に分断化が進み、流動性が大幅に細分化されてしまうと、投資家の流動性探索コストが増大し、機会費用も増大する可能性があることも指摘されている。

図表1: 上場株式の売買代金シェア

図表注: 日本取引所グループ・ジャパンネクスト証券・Cboeジャパン・大阪デジタルエクスチェンジの公表資料より筆者作成。

次に、日本株式市場と米国市場との2つ目の重要な違いは最良執行義務にある。

最良執行とは、顧客にとって最良の取引条件で執行することであり、証券会社はこの方針を公表している。同じ銘柄を取引している市場が複数あると、市場によって提示されている価格は時々刻々変化しており、投資家にとってもっとも魅力ある価格が提示されている市場も変化する。変化のスピードはミリ秒単位という速さにもなるので、一番有利な価格の市場を見つけて、そこに注文を出すという作業を手作業で行うことは不可能といってもよい。

米国では全米市場システム(NMS)の統合気配情報が作成されており、顧客からの注文は全米最良気配(NBBO)で執行することが義務付けられている。つまり、顧客にとって一番有利な価格で注文を執行しなければならない。一方、欧州や日本の規制は米国ほど厳密なものではない。欧州では2018年にMiFID IIが導入され、個人投資家に対して価格と取引コストを考慮した執行が義務付けられ、同様に日本でも、2024年から個人投資家に対して「原則として」価格を考慮した執行が求められている。しかし、厳密に一番有利な価格で執行する義務とはなっていない。高速化した市場で、ある瞬間の最良気配での執行をギャランティすることは統合された気配情報と注文の転送システムのサポートなしには実現できないからだ。

さらに興味深いのは、圧倒的なシェアを誇る東証とPTSの間でティックサイズが統一されていないことである。

ティックサイズは、呼値の大きさや呼値単位とも呼ばれ、売買の注文をする際の価格の刻みのことである。例えば、ティックサイズが10円であれば、5500円よりも1段階高い価格で注文しようとすると5510円で注文することになる。東証に比べてPTSのほうが細かい刻みを採用しているため、PTSに東証より少しだけ有利な価格が提示されることがあり、これが市場間競争に大きな影響を与えている。

東証によるティックサイズ制度変更

2023年6月5日、東証は、ティックサイズに関する制度変更をおこない、TOPIX Mid 400構成銘柄のティックサイズを縮小した。

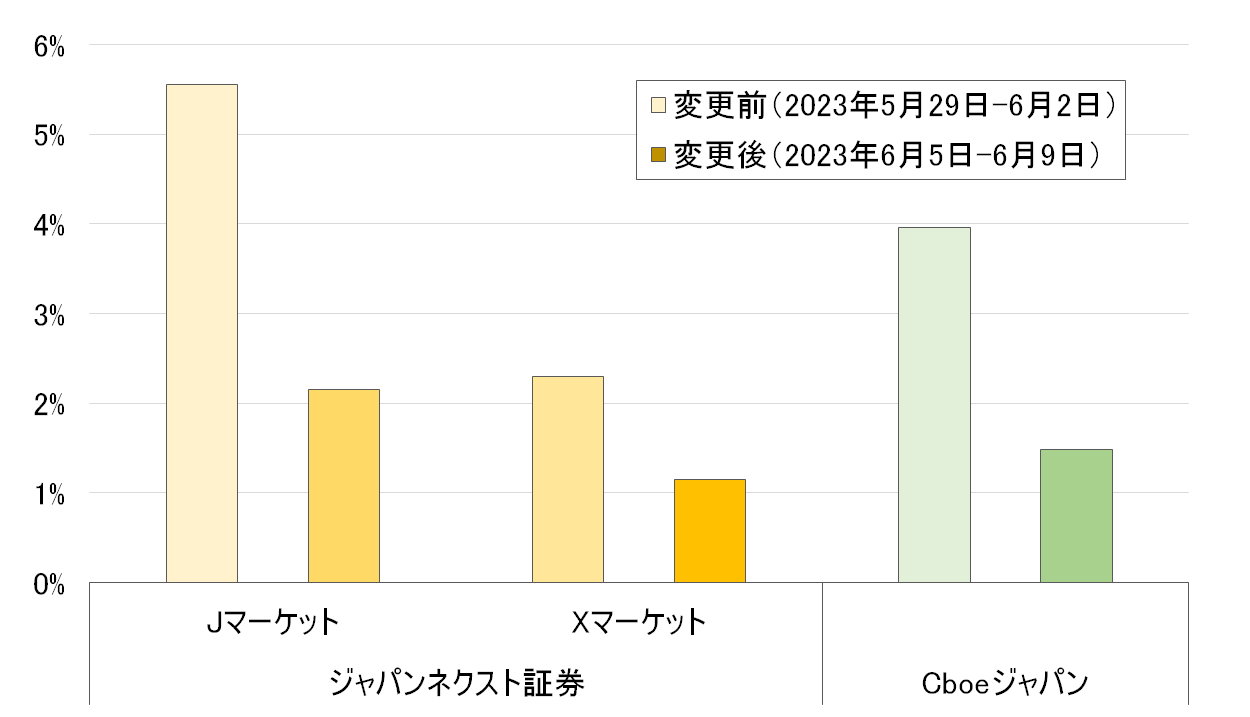

東証のこの制度変更は、PTSに出来高の激減という強烈なインパクトを与えた。制度変更の対象となったTOPIX Mid 400を構成する中流動性銘柄の出来高は、主要PTS市場でそれぞれ50%以上減少した(図表2)。

図表2: PTSにおけるTOPIX Mid 400構成銘柄の出来高変化

図表注: 各PTS市場の東証に対する出来高比率の平均を示す。Quick Astra Manager、日本経済新聞社ティックデータ、ジャパンネクスト証券から提供されたデータより筆者作成。

なぜ、市場間競争にこれほどのインパクトを与えたのであろうか。

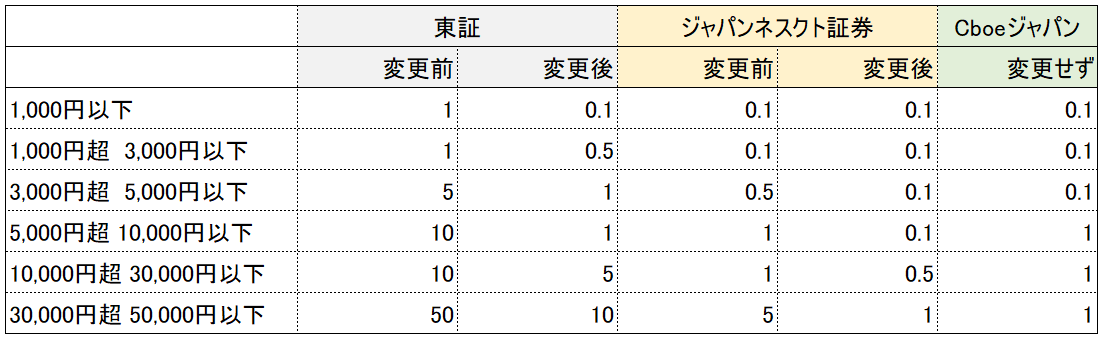

日本では、株価水準別にティックサイズが定められている。東証では2014年以前は、すべての銘柄に同じティックサイズ表が使用されていたが、2014年1月以降、最も流動性の高いTOPIX 100構成銘柄に、より細かいティックサイズを適用するようになった。そして、2023年6月5日には、この細かいティックサイズをTOPIX Mid 400構成銘柄にも適用するようになった(図表3)。

具体的には、1,000円以下、5,000円超1万円以下の価格帯においてはティックサイズが変更前の10分の1に、3,000円超5,000円以下、3万円超5万円以下の価格帯では5分の1に縮小された。また、1,000円超3,000円以下や1万円超3万円以下の価格帯ではティックサイズが従来の半分に縮小された。

図表3 TOPIX Mid400構成銘柄のティックサイズ表(単位:円)

図表注: 変更前・後は、それぞれ2023年6月5日以前・以降を表す。ジャパンネクスト証券はJマーケットとXマーケットのティックサイズを示す。Cboeジャパンはαマーケットのティックサイズを示す。東証・ジャパンネクスト証券・Cboeジャパンの公表資料より筆者作成。

一方、PTSのうち出来高が多いジャパンネクスト証券とCboeジャパンでは、2023年6月以前には、TOPIX Mid 400構成銘柄に対して、東証のティックサイズの10分の1以下の細かいティックサイズが採用されていた。このティックサイズの市場間格差が、消滅したり、減少したことで、PTSの優位性が損なわれたためではないかと推察される。

東証の制度変更に対してPTS上位2社が異なる対応をしたことに注目してみよう。

ジャパンネクスト証券は、東証の制度変更と同日に3,000円超の銘柄でティックサイズを縮小し、差を保つ対策をしたが、Cboeジャパンはティックサイズを変更しなかった。その結果、株価1,000円以下の銘柄では、東証、ジャパンネクスト証券、Cboeジャパンの3市場でティックサイズが同一の0.1円になった。一方、1,000円超の銘柄では、ティックサイズの格差は小さくはなったものの、差は残った。東証と競争するPTSのティックサイズが同じになった場合と、小さいとはいえ差がある場合で、インパクトに違いがあるかを見てみよう。ティックサイズの差がもたらす影響の違いを比較することで、米国のように全マーケットで統一した場合の市場間競争の変貌を推測できる。

東証のティックサイズ制度変更が市場間競争に与えた影響

筆者らの実データを用いた分析によると、ティックサイズが縮小されると、東証のビッド・アスクスプレッド(最も高い買気配値と最も安い売気配値の差)は約半分になった。つまり、制度変更により、東証における主要な取引コストであるスプレッドが低下した。しかし、コスト低下にもかかわらず、東証の売買代金は、ほぼ横ばいで増加しなかった。これは、東証がPTSのシェアを奪ったという単純なイベントではなかったことを示唆している。

では、出来高が激減したPTSでは何が起こったのだろうか?

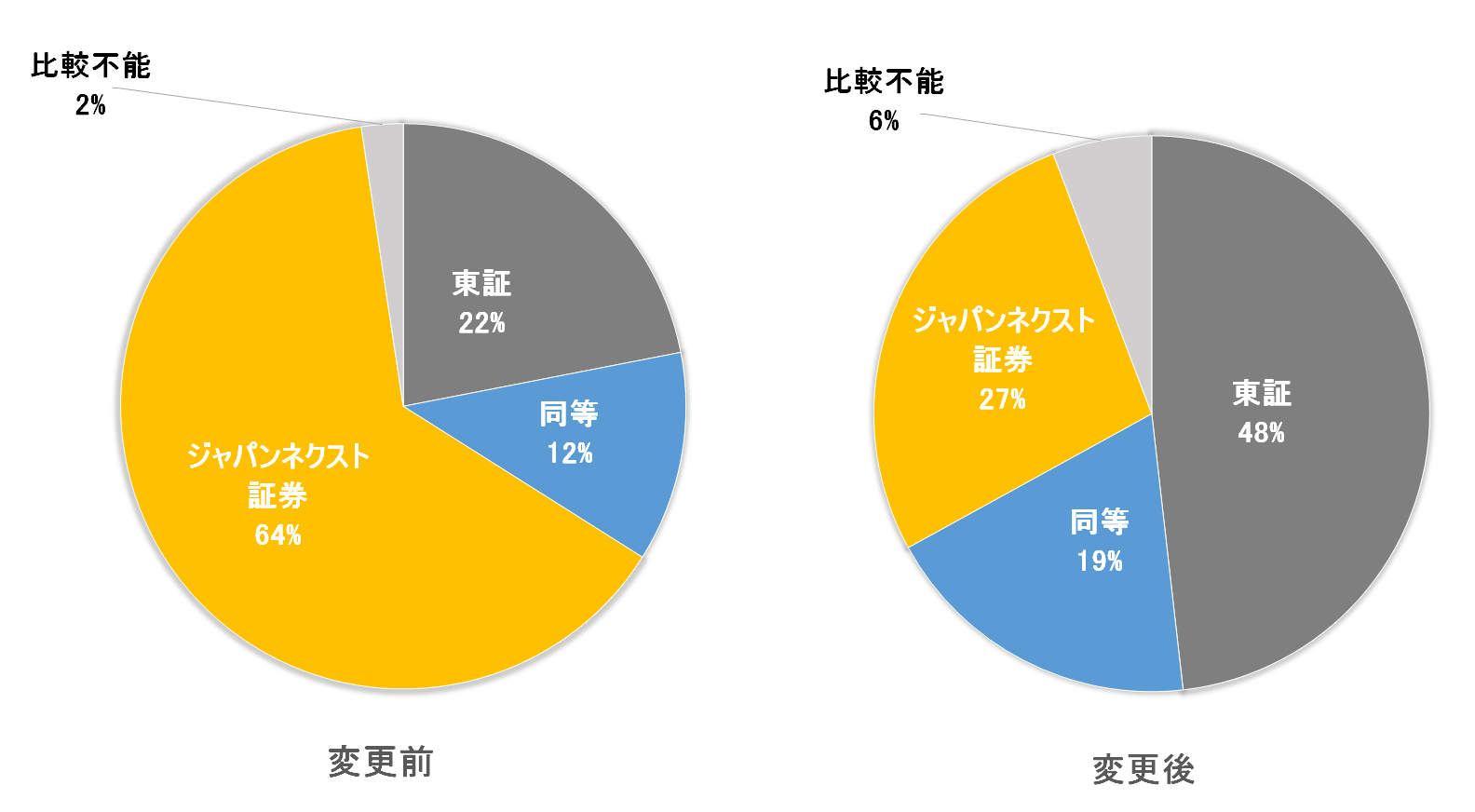

ジャパンネクスト証券のデータからPTSの取引状況を見てみると、制度変更後、ビッド・アスクスプレッドは大幅に拡大している。ティックサイズは同じ、もしくはより小さく変更したにも関わらず同スプレッドは縮小するどころか逆に拡大してしまった。また、東証とジャパンネクスト証券のどちらでより有利な最良気配が提示されていたかを比較すると、制度変更前はジャパンネクスト証券の方が有利な気配が出ている時間が長かったが、制度変更後は、東証の方が有利な気配が出ている時間が長くなった(図表4)。当然のことながら、より良い価格を提示することは、その市場に注文を引き付ける要因になる。ティックサイズの制度変更は、PTSの価格提示力を低下させ、結果として、出来高の激減をもたらしたといえるだろう。

図表4: より有利な最良気配の提示時間の割合

図表注: 東証のザラ場時間帯において、東証とジャパンネクスト証券(Jマーケット)のどちらにより有利な最良気配が提示されていたかの割合を示す。日本経済新聞社ティックデータ、ジャパンネクスト証券から提供されたデータより筆者作成。

制度変更の対象となった銘柄の中でも、特に大きな影響を受けたのが、東証、ジャパンネクスト証券、Cboeジャパンの3市場でティックサイズが同一になった株価1,000円以下の銘柄である。これらの銘柄では、ジャパンネクスト証券のビッド・アスクスプレッド、最良気配提示時間の長さ、指値板の厚み(デプス)など複数の指標で市場の質の低下が観測され、これによって売買高は制度変更前の約3分の1に激減したと考えられる。東証とのティックサイズの差がPTSの競争力の源泉だったという証拠である。

では、市場間でティックサイズが統一されている米国で、取引所とECN(日本のPTSに当たる)のシェアが拮抗しているのはなぜだろう?大きな違いとして「最良執行義務」のかけ方の違いや執行市場を決定するインセンティブとなるキックバックの存在などが考えられる。米国の執行市場は注文を受けた時点の全米最良気配で注文を執行することが義務付けられている。その最良気配がほかの市場で提示されている場合はその市場への転送などの対応が求められる。その一方で、PFOF(Payment for Order Flow, 注文フローの対価)と呼ばれる証券会社への手数料が存在し、その価格競争も取引所選択に影響していると言われている。

日本でも「最良執行義務」の定めはあるが、これをどのように履行するかは、証券会社ごとにシステムでの対応が異なっている。注文に対するキックバックは、市場間競争を歪めるという批判が米国にもあり、利益相反の懸念などから日本では認められていない。こうした状況下で、日本株式市場では取引所がより選択されやすくなっていると思われる。

注文に対するキックバックのようなかたちで市場間競争が歪められているわけではない点は望ましいことであるが、今回のティックサイズ変更は、市場間競争を弱める結果に繋がってしまったといえよう。