2024年7月25日

セキュリティトークン最新事情と将来展望:2024年夏

はじめに

国内では、世界に先駆けて、2019年改正金融商品取引法において、いわゆるセキュリティトークン(ST)の定義の明確化が図られた。

それに先立つ2016年改正資金決済法にて暗号資産が、またSTに続き2022年改正資金決済法にてステーブルコイン(SC)がそれぞれ定義されてきており、元々暗号資産のベースとなっているブロックチェーン上に発行されるトークンの法的位置付けはある程度明確となっており、事業者は規制の予見性を持つことができ、比較的事業がしやすい環境が整っていると言われている。

以下、STに関する統計データが明確でない中、現時点で認識されているSTの現状と、今後の方向性につき、筆者の私見を述べる。

国内のST市場の現状

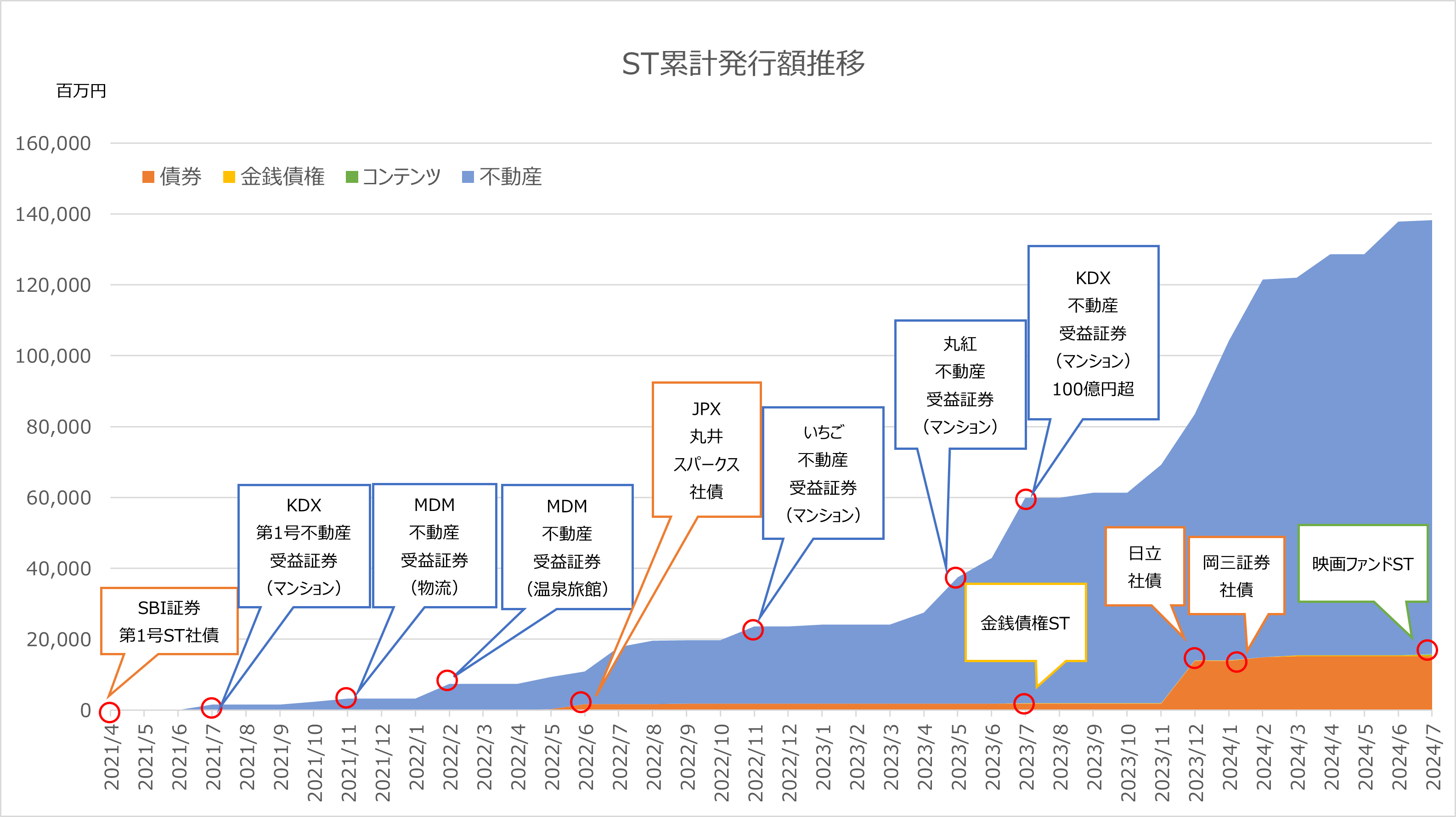

STが定義された2019年以降、SBI証券による社債ST発行、ケネディクスによる不動産ST発行を皮切りとして、2024年7月12日時点において、公募商品として既に40件以上が発行されており、発行累計額は1,400億円程度まで拡大してきている。

いわゆるRWA(リアルワールドアセット)と称される、不動産を裏付け資産とした信託受益権または匿名組合出資の持ち分をトークン化したSTが多くを占め、次に企業が発行する社債STが主流となっている。

上記に加え、信託スキームを用いた金銭債権を裏付けとするSTや、直近では、フィリップ証券が手掛ける映画ファンドのST化も行われ、対象資産としての拡大が見られる。

いずれも、一般投資家に対する比較的小口化された商品をメインとしており、機関投資家向け商品は一部のグリーンボンドに留まる。

また、STの発行基盤となるブロックチェーンは暗号資産となるパブリックチェーンの基盤とは異なり、参加者が限定されるプライベート/コンソーシアムチェーンを用いている。これは流出事故等が発生した場合に、原状回復が困難なパブリックチェーンを用いる代わりに、安全性を重視した故の選択と思われる。

図1.発行推移(償還を考慮しない発行累計金額、ローンチベース)

公表資料等に基づいて筆者作成。

各証券は、各時点での代表例を挙げたに過ぎず、これら以外にもST銘柄は複数存在します。なお筆者はこれらを勧誘・推奨するものではありません。

従前、公募STの多くは、投資家への換金機会の提供手段として、発行体または募集を行った証券会社による買取りが一般的となっていたが、2023年12月に、認可私設取引システム(PTS)を運営する大阪デジタルエクスチェンジ(ODX)が開設したST市場「START」により、本格的に市場取引が開始された。

ODXは市場参加者を証券会社に限定し、投資家の売買注文は証券会社を経由してSTARTに取次がれる、株式の取引市場に近い構造を取っている。これは、STの発行市場が、証券会社により当該証券会社に口座を有する投資家に販売される構造を勘案したモデル選択となっている。STARTの詳細については後述する。

グローバルのST市場の現状

視点をグローバルに移すと、いわゆる証券法の配下で発行される有価証券STは、明確な共通の方向性は見られない。概観すると、米国・シンガポールにおいては未上場株式(優先株を含む)やVC/PEファンド、不動産ファンドのST化案件が多く見られ、欧州・香港では主に金融機関が発行する機関投資家向け社債STが主流となっているように見受けられる。

(詳細は掲載しないが、https://stomarket.com/を参照されたい。)

2024年4月以降、米国の大手運用会社であるBlackRockが発行した米国短期国債(T-Bill)を裏付け資産とするマネーマーケットファンド(MMF)である「BUIDL」が機関投資家向けに発行され、最小投資単位が5百万米ドルと大口にもかかわらず、発行後1か月足らずで残高が400百万米ドル近くまで急増したことは、業界関係者の記憶に新しい。このファンドの特徴は、パブリックブロックチェーンであるEthereum上に発行され、暗号資産やSCとの交換が極めてスムースに行われることにある。

(交換の仕組みはhttps://8knot.nttdata.com/trend/5882386を参照されたい。)

保有する投資家は伝統的な機関投資家というよりは、暗号資産を大量に保有するファミリーオフィス等がイールドを求めて投資しているのではないかと言われている。

米国・シンガポールにおいては、発行市場運営者自身が、ブロックチェーンをベースとする独自のST発行基盤を有し、この基盤上で募集されるケースが多い。市場としては、米国ではINX、tZero、Securitize、シンガポールではADDX(シンガポールでの法規制により、一定以上の資産規模を有するなど特定投資家に限られる)などが著名である。

(https://www.inx.co/trade/real-world-assets/

https://tzero.com/issuance

https://securitize.io/invest

https://addx.co/en/investments/index.html)

さらに特徴として挙げられるのは、これらの発行市場自体が証券会社(ブローカー/ディーラー)ライセンスを持ち、KYCを行った投資家に直接販売しているケースが多い。さらにこれらの市場が実質的に流通市場としての代替取引市場(ATS/RMO)ライセンスも併せて保有し、投資家間の売買を直接媒介している。この取引構造は暗号資産交換業者の取引の仕組みに近い。

また、BUIDLに関しては、パブリックチェーン上に発行され、暗号資産の売買や貸借が非中央集権的に行われているDeFi(De-centralized Finance)のように、金融事業者の把握しない投資家自身が管理するウォレット相互間においてSCとの同時交換が可能となっている。ただし、BUIDLを保有することができる主体は規制金融事業者(この場合はSecuritize)によりKYCされており、ホワイトリスト登録されたウォレットアドレスのみが取引可能となっている。

ODXの取組み

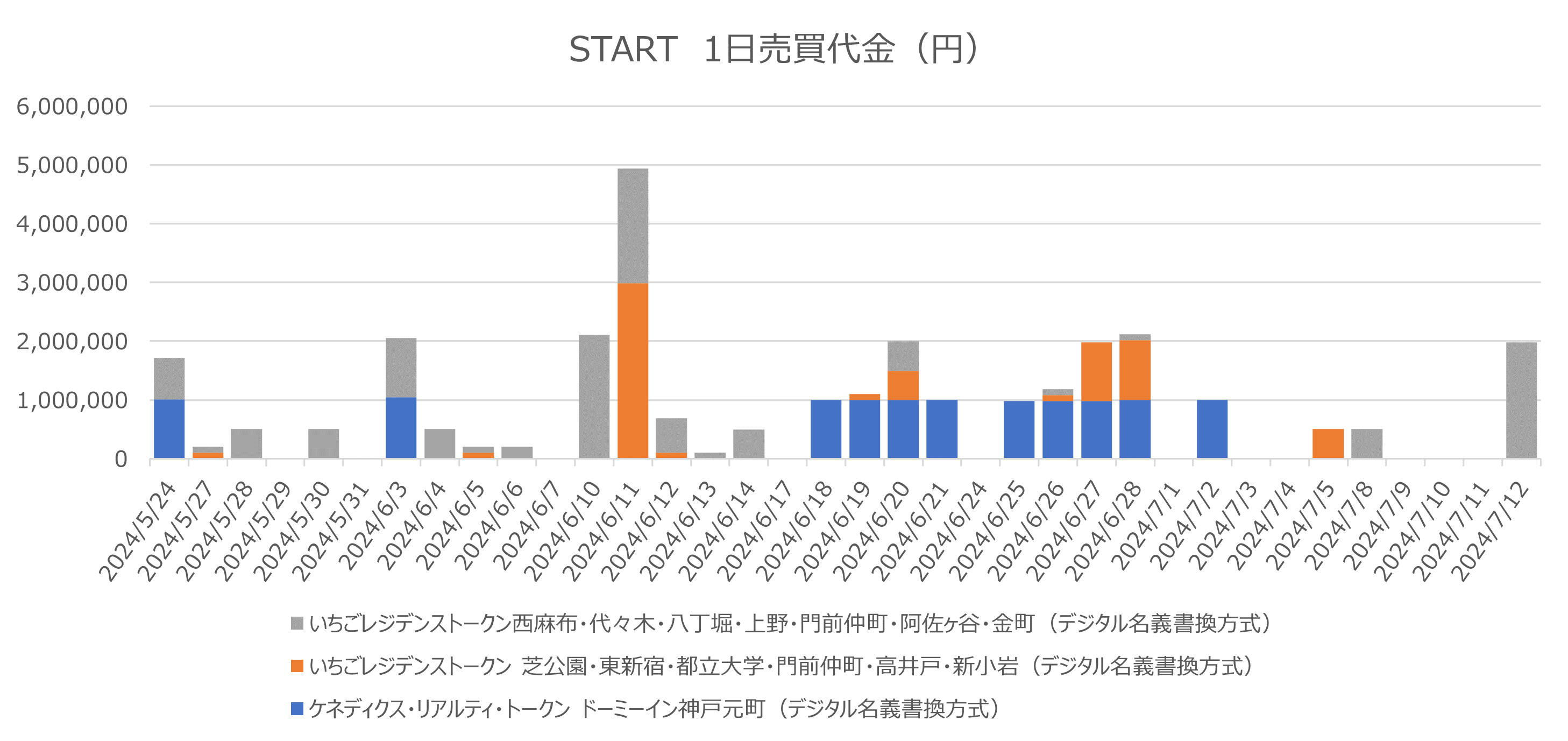

現状STARTでは不動産STとして3銘柄の取扱いを行っており、取扱い時価総額は99億円となっている。

3銘柄目の取扱が開始した2024年5月24日以降についてみると1日平均82万円程度の取引が行われている。

図2.ST取引高推移

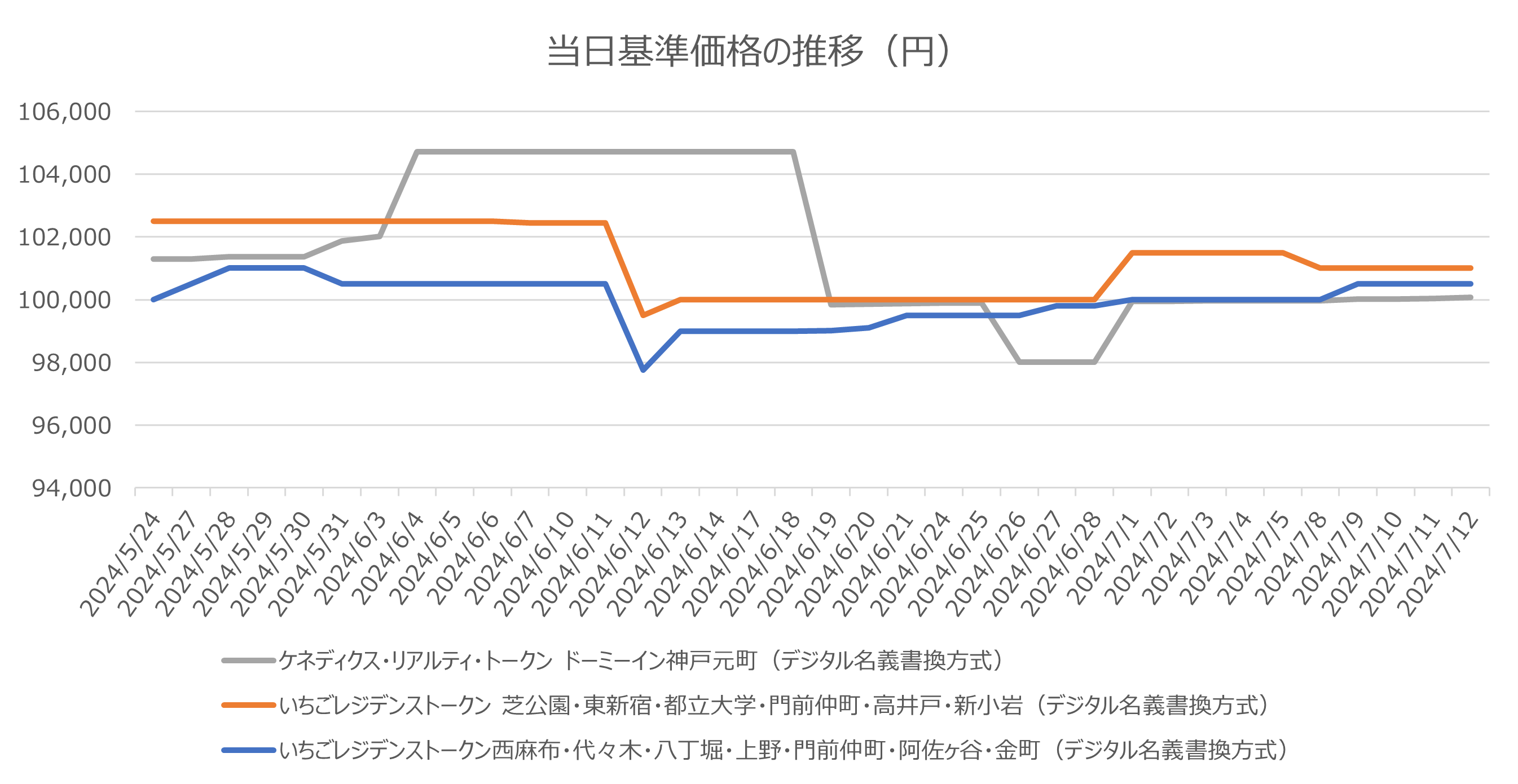

なお、START開設前には、一部より「不動産の価格安定性を目的とする投資家が多い中、需給により価格が形成される流通市場で価格が過度に変動することは、投資目的と合致しない側面がある」旨の指摘が寄せられた。

しかしSTART市場開設後の価格動向を概観すると、個別の投資家動向までは見えないものの、投資家の換金ニーズに応える取引が中心となっているものと見受けられる。価格が変動すれば反対サイドの売買注文を喚起し、結果として価格がおおよそNAV(ネットアセットバリュー:不動産価格を時価(鑑定評価価格)に置き換えた純資産価値)近傍に収束する動きを見せ、安定的に推移していることが見て取れ(図3)、上記の「価格変動懸念」は、今のところ妥当していないように観察される。

図3.取扱いST価格推移

課題と取り組むべき方向性

既存の不動産STは、投資家税制上有利な仕組みである受益証券発行信託の信託受益権(一定条件下において、証券化のSPVとして信託自体では法人課税を課されず、投資家への利益分配等に関しては、源泉分離課税が適用され、証券会社によっては特定口座の利用も可能)をST化したものであり、不動産以外でも様々な資産を裏付けとすることが期待される。具体的には、太陽光や風力発電などの動産や、最近ではProgmat社が推進するコンソーシアムにおいてVCファンド(LPS)の持ち分を裏付けとすることなどが検討されている。詳述は避けるがいずれも税制の課題は残るため、解決にはやや時間を要するものと思われる。また未上場株式に関しては、原則、一般投資家勧誘に制限がかかっており、個別未上場株式をST化し、一般投資家に公募することは現状困難となっている。

社債においては、丸井が発行し自社グループクレジットカード保有者向けに販売されている社債STは、カードに付帯されるポイントで金利の支払いを行うという工夫がなされている。この事例は、カード保有者の自社本業へのリテンションを高めるマーケティング手法として注目されており、唯一リピート発行されている社債STとなっている。

これらの研究や事例を参考とし、新たな資産をベースとする発行や、マーケティングの要素を包含する社債STなどの発行の多様化、件数・金額の増加が期待される。

多くのブロックチェーンには、スマートコントラクトと言われる取引の自動執行機能基盤が実装されており、プログラミング次第で取引の効率化を図ることが可能である。

一般的に、パブリックブロックチェーンは、誰でもネットワークに参加することができ、またBitcoinやEthereumのように取引の承認も可能である場合は、同一台帳を多数のものが記録しその正確性を相互検証する仕組みから、改竄等に対する耐性が高く信頼できるものとされる。一方で、プライベート/コンソーシアムチェーンは、ネットワークへの参加者が限定されており、この参加者の信用力で信頼度が担保されているものとされる。

パブリックチェーンは流出事故等が発生した場合に取り戻すことが極めて困難であるリスクがあり、プライベートチェーンでは事故等への対応は容易である。さらにAML/CFT等の観点からは一般的に匿名性の高いパブリックチェーンはリスクが高く、プライベートチェーンは逆となる。

これらの特性を鑑み、日本でのST発行はプライベート/コンソーシアムチェーンが用いられている。一方で先述のBUIDLや欧州投資銀行がEthereum上で発行した社債、あるいは米国で個別不動産をST化しているRealTなど、パブリックチェーン上で発行されるものも数多くみられる。しかし、前述したようにKYCの履行やホワイトリストの活用で、パブリックチェーンの匿名性の問題は慎重に回避されている。

(https://securitize.io/learn/press/blackrock-launches-first-tokenized-fund-buidl-on-the-ethereum-network

https://www.eib.org/en/investor-relations/press/all/fi-2021-19-eib-first-digital-bond-on-public-blockchain

https://realt.co/marketplace/)

欧州投資銀行債では、利払いや償還がスマートコントラクトを用い試験的にフランス中央銀行が発行した中央銀行デジタル通貨(CBDC)での支払いにより行われ、RealTにて発行される個別不動産STは既にDeFiにおいて取引が行われている。

上述の通り、グローバルで見ると一部のSTはパブリックチェーン上で発行されており、日本のST市場のように証券会社を介さずにSCとの直接交換や、他の暗号資産からシームレスにSTを購入することが可能となっている。

国内でも今後パブリックチェーン上でのST発行が行われれば、小口化によるコストはプライベート/コンソーシアムに比べ低減し、ST化の大きな特徴である小口化が本質的に進むことが想定される。加えてSCとの同時交換取引により、証券会社などの仲介者を介さない投資家間の取引やSCによる金利・配当支払いの自動執行など、取引効率化が期待される。コスト削減による効果は最終的に発行者の資金調達コスト、投資家への金利・配当等に還元されることになると見込まれる。

一方で、パブリックチェーン上での発行は、流出事故への対応が困難となることや、AML/CFTリスクが高まることが想定される。秘密鍵を管理するウォレットを個人投資家が管理する想定とすれば、リスクは相応に残ることとなる。一方で本稿では詳述していないが、国内投資家が保有すると見られる2.7兆円に達する暗号資産(JVCEA2024年5月統計https://jvcea.or.jp/cms/wp-content/themes/jvcea/images/pdf/statistics/202405-KOUKAI-01-FINAL.pdf)や、NFTとのシームレスな交換が可能となる便益を享受することができる。また、AML/CFTのリスク低減や、金利・配当支払いや売買差益等の税捕捉についてはKYCが重要となることから、規制金融機関によるKYCに依拠することになる。この場合、BUIDLと同様に、ホワイトリスト化されたウォレットのみが取引可能とするなどの手当てが必要になるものと思われる。

ただし、全ての投資家が自己責任でウォレットを管理することは現実的でないことから、引き続き証券会社での口座管理による売買が主流となるものと考えられる。

このほか、留保事項として、米国やシンガポールでSTの流通市場を担うATS/RMOでの取引、パブリックチェーン上で発行されたSTの投資家間取引や、DeFiでの取引は必ずしも活発とは言えず、パブリックチェーン上での発行が、流通市場を直接的に活性化するものとも言えない(https://stomarket.com/を参照されたい)。この点は、市場制度や規制の作り込み方に依存するため、一概には判断できない。

今後、発行市場と流通市場が相互に刺激しながら市場全体が活性化していくとともに、本質的には発行者である資金調達者と投資家双方のニーズを満たす新商品の開発が望まれる。

長期的には、米国のDTCC(日本での証券保管振替機構に相当、有価証券の名義書換えを集約化して行う機関)がブロックチェーンを活用した名義書換えを試験的に進めるなど、既存の有価証券の発行・流通基盤の一部をブロックチェーン化する流れが現実となる可能性も十分にあり得るものと考えられる。(DTCCの取り組みはhttps://www.dtcc.com/news/2022/august/22/project-ionを参照されたい。)

まとめ

国内でのST市場は、当面は投資家にとってわかりやすい商品として不動産を主体とする資産裏付け型のST発行が牽引し、市場の拡大が継続するものと見られる。STARTなど流通市場の出現により、この流れが加速することが期待される。

また、社債STもマーケティング効果を狙う工夫の利いた商品の登場が期待され、この市場拡大もまた期待が持たれる。

一方で、他の有価証券種類・裏付け資産としての新商品開発には、税制等の観点から、やや時間がかかることが想定される。

中期的にはSTは小口化による投資家の裾野拡大と、ブロックチェーン機能の処理自動化を活用することによる発行・流通管理などの効率化の両視点で発展していくものと考えられる。そのためには、ブロックチェーン機能を有効に活用することが必須となり、パブリックチェーン上での発行も俎上に乗るものと考えられる。その場合、KYCされた個人が保有するウォレットを通じた取引と証券会社口座を経由する取引との併存が続くものと考えられる。

さらに長期的には、ブロックチェーン基盤が既存の有価証券の発行・流通管理基盤の代替となり得る可能性を包含していると言える。