2023年12月22日

セキュリティ・トークンの現状と課題

はじめに

セキュリティ・トークン(Security Token、以下、ST)と呼ばれるデジタル証券の発行が、関係者が予想していた以上に活発となってきている。STは、ブロックチェーンなどの分散型台帳技術(Distributed Ledger Technology)を活用して発行されるデジタル証券であり、STの発行による資金調達はセキュリティ・トークン・オファリング(Security Token Offering)と呼ばれている。本稿ではSTの現状を明らかにすると共に、市場拡大に向け解決すべき課題について整理してみたい。

現状

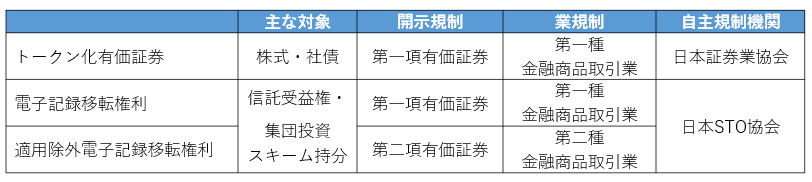

法制度整備の面では、令和元年金融商品取引法(以下、金商法)改正において、STが明確に定義された。改正金商法では、①トークン化有価証券、②電子記録移転権利、および③適用除外電子記録移転権利の3種類のSTが成立し、それぞれ開示規制や業規制、自主規制機関が定められている(図表)。

(図表)STの種類と規制

(出所)日本STO協会資料よりSBI金融経済研究所作成

発行スキームの主流は、①のトークン化有価証券のうち、受益証券発行信託の受益証券を裏付け資産とするスキームとなっている。受益証券発行信託を用いた場合は、税制上一般的な証券投資と同様に源泉分離課税が適用され、損益通算や繰越控除が可能であるのに対し、他のスキームについては総合課税となり、累進税率が適用されることが背景として存在する。また、受益権原簿への記載により第三者対抗要件を具備できる受益証券発行信託の利用は、取引の安定性担保との観点でもメリットがある点も指摘されている。

発行スキームについては、概ね通常の株式や社債と相違なく、主に発行体と投資家、仲介業者である証券会社より構成される。従来と大きく異なる点は、通常の株式や社債は、投資家の保有状況の管理を証券保管振替機構(以下、ほふり)が行っているのに対し、STにおいては分散型台帳の運営主体がそのような役割を果たしている点にある。

ほふりを用いるスキームと分散型台帳を用いるスキームの機能面の違いとしては、例えば投資家情報の扱いが挙げられる。前者では、直接・間接参加型の階層構造において各層の顧客口が一つ上の階層で一括管理されるため、階層を通じて情報を吸い上げないと最終投資家の把握ができない。このため、発行体ニーズに応じて現在の証券保有者情報を随時還元することはできなかった

一方、分散型台帳を用いた場合、スキームによっては発行体へ投資家情報を適宜還元することが可能となった。これにより、発行体はユーティリティ・トークン(株主優待サービスなど何らかのベネフィット、あるいはベネフィットを得る権利をトークンとして発行した一種のクーポン)を特典として投資家に付与するなど、ファンマーケティングの一環としてデジタル証券を活用することが可能となった。

こうしたなか、STの発行市場は急激に拡大している。その伸びは関係者の予想を上回るものとの指摘が最近のイベント等で聞かれている。2021年度からの累計発行額は600億円超に到達した。2023年度の新規発行額は11月時点で既に300億円を上回っている。

ただし、日本のST発行実績をみると、現在までのところ不動産を裏付け資産とするものがほとんどを占めている。不動産の種類としてはマンションや物流施設、宿泊施設などがあり、複数物件が裏付け資産となっている案件も存在する。不動産関連が伸びている理由としては、①鑑定価格が明確な点や価格のボラティリティの低さといった金融商品との親和性の高さに加え、②不動産価格上昇による開発ニーズおよび資金需要の高まりといった発行体(オリジネーター)の事情、そして、③低金利環境下での投資家サイドの利率への期待という需給両面での要因が指摘されている。

課題

以下では、ST市場拡大における主要課題について、短期と中長期に分けて整理する。

短期的な課題として、一部のSTにおいて税制がSTの実態と乖離している面が指摘されている。株式や社債といった従前の一項有価証券のST(トークン化有価証券)の配当が税法上は源泉分離課税の対象なのに対し、電子記録移転権利は一項有価証券として金商法上は扱われているにも関わらず、例えば匿名組合出資持分のSTの配当等は、雑所得として総合課税の対象となる。累進課税(税率)が適用されるほか、損益通算や繰越控除が不可との扱いであり、他のST商品との均衡を欠いた状況となっている。

租税特別措置法8条に規定する金融機関等の受ける利子所得に対する源泉徴収の不適用が、ほふりを用いる振替制度の利用が要件とされており、STは対象とはならないことも問題であろう。今後のST市場拡大を左右する機関投資家の動向に直結するため、重要な課題と考えられる。

より魅力的な商品の提供という視点からは裏付け資産の多様化も課題となる。現在は不動産が中心であるが、より幅広い裏付け資産が対象となることで、多様な投資ニーズを引き寄せ、より魅力のある市場となることが期待される。価格ボラティリティの相対的な低さという観点からは、再生可能エネルギー発電設備や公共施設等運営権などインフラストラクチャ―への適用が考えられるほか、航空機や船舶などプロジェクトファイナンスにも適していると考えられる。

中長期では、機関投資家の参入と、DVP(Delivery Versus Payment)の導入が課題と考えられる。現在のST市場は個人投資家を中心に成立しているが、市場拡大のためには、大規模な投資ポートフォリオを運用している機関投資家の参入が欠かせない。機関投資家によるST投資促進のためには、短期的な課題として指摘した租税特別措置法8条の一部見直しに加え、発行体による信用格付の取得や、流動性向上に資する発行ロット拡大など、機関投資家が参画しやすい商品性を意識することが望まれよう。

またDVP、すなわち証券と資金の決済を相互に条件付けして決済を行う措置については、市場規模が小さいうちには、こうした決済リスクに対する懸念は大きくはないかもしれないが、市場の成長とともに意識されてくることが予想される。現在のST実務においてDVPは実現されていないが、スイスのデジタル証券取引所SDXが目指すような取引約定と決済がリアルタイム処理化する世界では、デジタル証券現物の確保と約定が一体化し、DVPもそのスキームの一部として必須となる(逆にCCPの必要性は薄れる)。資金決済レグ側においても、現行の預金マネーで対応するのか、あるいはステーブルコインやCBDCという新しいマネーを新しいスキームで活用していくほうがよいのか、様々なインフラデザインが考えられ、論点はDVPを超えたものに展開していく。市場インフラと決済インフラの未来像について、現状にとらわれない中長期的な展望を描いていく必要があるように推察される。

まとめ

本稿では市場拡大が期待されるSTについて、現状を確認したうえで課題を整理した。

STの発行額は急激に拡大しているが、不動産を裏付け資産とするスキームについて、相応の利回り水準を背景に需給が一致した結果であり、株式や社債への広がりはまだ見られていない。

今後ST市場が更に発展していくためには、まずは本稿で触れた課題を克服する必要があると思われる。課題を克服することにより、株式や社債といった伝統的な金融商品と同じ土俵で戦えるようになる。

より本質的には、STの商品性や魅力が明確となることが問われるだろう。よく言われている小口化や多様な裏付け資産に対応できるといった点は、必ずしもST固有のメリットとは言えない。小口化は通常のスキームでも可能だが、販売を行う仲介業者にとっては採算確保のため一定規模集めるのに非効率であり、かつ、投資家とってもリターンの絶対額が小さいため関心が向かいにくいとの金融商品の需給上の問題から進んでいないものと考えられる。では、STがコスト面でこの制約を克服できるのかというと、証券決済の実務面でのコストは、台帳インフラ技術でないところに潜んでいるという指摘がなされている。例えば、佐々木(2023)は、「有価証券の発行に係る契約書作成、開示対応、販売ツール、期中売買ツール等がSTとデジタル連携されたときにコスト低減が可能になり(一部略)、コスト低減には有価証券を取扱うプロセス全体のDXを推進することが必要で、ST化はその一部となります」と指摘している。

裏付け資産についても、ST化は多様な裏付け資産に対応できると主張されているが、実際はSTの特性ではなく、受益証券発行信託や匿名組合出資持分などのSTの元となるスキームにおいて、不動産に限らず財産的価値や利用権など幅広い裏付け資産の設定が可能であることがその理由である。現状、「STにする意味」は必ずしも明らかではない。

発行・流通市場の形成にあわせ、これらの課題へのソリューションが見出されていくことが期待される。バラエティに富んだ案件の積み重ねにより、STの魅力が発揮され、商品性に応じた市場形成が加速することは、日本の資本市場にとっても重要なプロセスとなろう。

本稿は金融・資本市場レポート2023年冬号に掲載された「セキュリティ・トークン市場の現状と課題」をもとに作成したものです(登録すると本文1ページがご覧いただけます)。

参考文献

佐々木俊典、「セキュリティトークンに関する4つの誤解」、BOOSTRY Blog、2023年9月25日

村松健、「セキュリティ・トークン市場の現状と課題」、金融・資本市場リサーチ2023年冬号、2023年11月