2021年12月24日

ステーブルコイン 現状の法律と法改正

I ステーブルコインとは

ステーブルコインとは、予め定められた資産、多くは米ドル、に対して価格が安定的に推移するように組成される仮想通貨である。

グローバルにはUSD Tetherが2021年12月現在で時価総額8兆円、24時間取引高は数兆円規模で取引されており、暗号資産の世界では基軸通貨の地位を占めている。他にもUSDC、DAI、Terraなど各種ステーブルコインが存在するのに対し、日本では発行額数億円規模のステーブルコインしか存在しない。

本稿ではステーブルコインの現状と法規制を記載する。

II ステーブルコインの種類

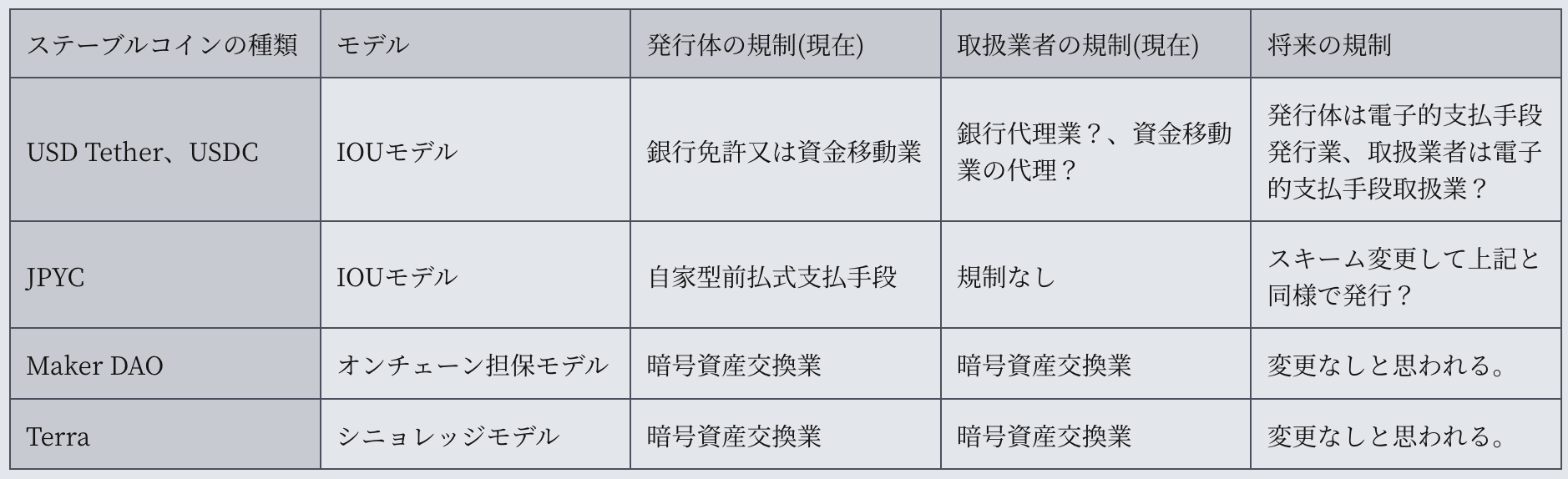

ステーブルコインは、大きく分けると、1.発行体がトークンを一定の金額、例えば1トークン1ドルで償還等することを約束するモデル(IOUモデル=USD Tether、USDC、JPYCなど)と、2.一定金額での償還約束がないが、他の仮想通貨を担保として発行されるモデル(オンチェーン担保モデル=Maker DAOなど)、3.何らの担保等なく貨幣数量説に基づき発行されるコイン(シニョレッジモデル=Terraなど)の3つのモデルが存在している。

日本法上はオンチェーン担保モデルとシニョレッジモデルは「暗号資産」に、IOUモデルは「為替取引」か「前払式支払手段」となり、それぞれ規制が異なる。

図表1 規制の纏め

III USD Tetherと日本法

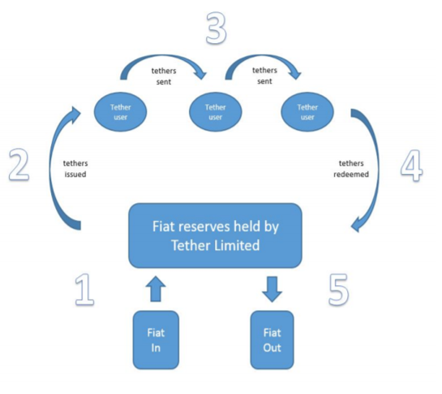

USD Tetherは、1.ユーザーが香港法人であるTether社に通貨を預けると同額のTetherが発行される、2.Tether社は預かり金を銀行預金やコマーシャルペーパー等でリザーブ、3.ユーザーはTether社にてTetherを通貨に換金可能、換金分のTetherは破壊される、という仕組みである。

図表2 USD Tether社の仕組み

出所:同社website

このようなステーブルコインを日本で発行する場合には「為替取引」となろう。「為替取引」とは、顧客から隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう。

発行体はステーブルコインを発行することで「資金移動の依頼を受けている」と考えられ、銀行免許、又は100万円以下の取り扱いの場合には第二種資金移動業となる。

他方、既発行コインを転売等する取扱業者(以下「取扱業者」という。)の規制は日本法上不明確である。取扱業者も資金移動の依頼を受けていると解釈されれば銀行、資金移動業、又は発行体の代理店として銀行代理業や資金移動業者の代理店として規制が適用される。

他方、取扱業者自体は資金移動の依頼を受けていないという考えもありえ、その場合、取扱業者に規制はない。為替取引の解釈は曖昧であるが、例えばTetherを日本企業が一切の規制なく販売して良いのか等、悩ましい問題がある。

IV JPYCと日本法

日本法人が発行して注目を受けているステーブルコインがJPYCである。

JPYCもIOUモデルのコインだが法律上は「自家型前払式支払手段」である点がTetherと異なる。

仕組みは1.ユーザーが日本法人であるJPYC社に日本円を預けると、同額のJPYCが発行される、2.JPYC社は預かり金を法務局へリザーブ、3.Tetherと異なりユーザーがJPYC社に依頼して償還を受けることができないが、4.JPYC社で一定の代理購入として券面同額で使えたり、DeFi市場で暗号資産と交換等はできる、というものである。

前払式支払手段はSUICAやAmazonギフト券などを規制する法律であり、償還を原則不可とすることにより為替取引ではないと解釈されている。

自家型前払式支払手段の登録は銀行免許取得や資金移動業登録等に比べても容易でありまた100万円の上限もない。更に取扱業者は規制を受けないという利点がある。

V Maker DAO(DAI)と日本法

Maker DAOとは、イーサリウム(ETH)等を担保にし、現実の通貨に価格が連動するステーブルコインDAIを発行するプロジェクトである。ETH価格と米ドル価格は連動しないため、ETHを裏付けとしながらDAI価格が安定するよう、スマートコントラクトでのアルゴリズムが組まれる。

ステーブルコインでもTetherやJPYCは暗号資産ではないが、DAIは日本法上、暗号資産となり、その発行や取り扱いには暗号資産交換業が必要である。「暗号資産」の定義から、通貨で表示され又は通貨で払戻し等がなされる「通貨建資産」が除外されており、TetherやJPYCは通貨建資産に該当するが、DAIは通貨建資産に該当しないためである。

VI ステーブルコインに関する法改正

現在の為替取引の規制は、発行者と取扱業者の規制を分けていない等、ステーブルコインを想定した規制ではない。更にFacebookのLibra構想や各国の中央銀行コイン発行の計画を受け、ステーブルコイン新法が検討されている。

金融庁のデジタル・分散型金融への対応のあり方等に関する研究会(2021年11月17日付中間論点整理)、金融審議会資金決済ワーキング・グループ報告(案)(2021年12月17日)では、1.発行者に関する規制と仲介者に関する規制を分ける、2.発行者には償還を確保するための仕組みを求める、3.仲介者には暗号資産交換業者と類似のAMLや体制整備を求め、外国発行のものを含め顧客保護上問題あるステーブルコインは取り扱わない、等の規制が検討されている。

なお、上記新法は「通貨建資産」に該当するステーブルコインに関する規制であり、暗号資産型ステーブルコインには既存規制が適用されると思われる。なお、JPYCのような前払式支払手段型ステーブルコインについては「パーミッションレス型の分散台帳で流通可能な私用で発行し、実態として主に発行者や加盟店以外の不特定の者に対する送金・決済手段として利用するものについては電子的支払手段に該当し得ると考えられる。このような不特定の者に対する送金・決済手段として機能するものについては、他の電子的支払手段と同様に利用者から発行者への償還請求権が明確に確保される必要があるため、資金決済法によって償還が制限されている前払式支払手段にはなじまず、利用者保護上、このような前払式支払手段を発行しないための体制整備が求められると考えられる」(ワーキング・グループ報告案脚注81)とされており、スキーム変更の上、新ステーブルコイン規制に従って発行する必要があるように思われる。

仮に法改正が行われる場合、2022年春頃に法律が制定され、2023年春頃に施行されるスケジュールが最速と思われる。

VII 日本市場でのステーブルコインの現状と今後

日本では銀行免許は取得が非常に困難であり、資金移動業の場合には100万円以下の取り扱いの制約があり、Tether類似のステーブルコインは日本では発行されていない。

また、前払式支払手段は償還不可の欠点があり、そのためかJPYCは数億円程度の発行額に留まるようであり(2021年9月時点で販売額2億円を突破と発表)、日本の暗号資産取引所では取り扱われていない。

更にDAIなどの暗号資産型のステーブルコインも、暗号資産交換業者が取り扱う場合には自主規制団体と金融庁の厳格な審査があり、当該審査のための準備、体制整備に相応のコストがかかる。そのような事情のためか暗号資産型のステーブルコインも日本では取り扱われていない。

このような状況は世界から大きく遅れるものであり、日本の技術力の発展や世界での競争という観点からも望ましくない。

法改正によりIOU型ステーブルコインの取り扱いが明確化されることは望ましいが、厳しい規制の場合、結局は使われず、日本の競争力を削ぐことになりかねない。暗号資産マーケットでは日本は海外に大きく遅れており、バランスの取れた規制とすることが必要と思われる。